Certificados de aforro e depósitos a prazo

Quando tomamos a decisão de poupar e depois de investir, algumas dúvidas surgem no horizonte. Desde logo, teremos de decidir onde investir. As opções disponíveis no mercado são muitas e temos vindo a escrever sobre elas aqui no blog e também a falar no podcast, como por exemplo os fundos de investimento, os ETF, os PPR e também os fundos-índice, deixando de parte os designados produtos garantidos.

Depois de anos durante os quais estas aplicações ditas mais tradicionais ofereceram remunerações muito baixas e próximas de 0%, eis que com a subida das taxas de juro voltam a aparecer os produtos financeiros ditos garantidos, com uma nova dinâmica e muita procura.

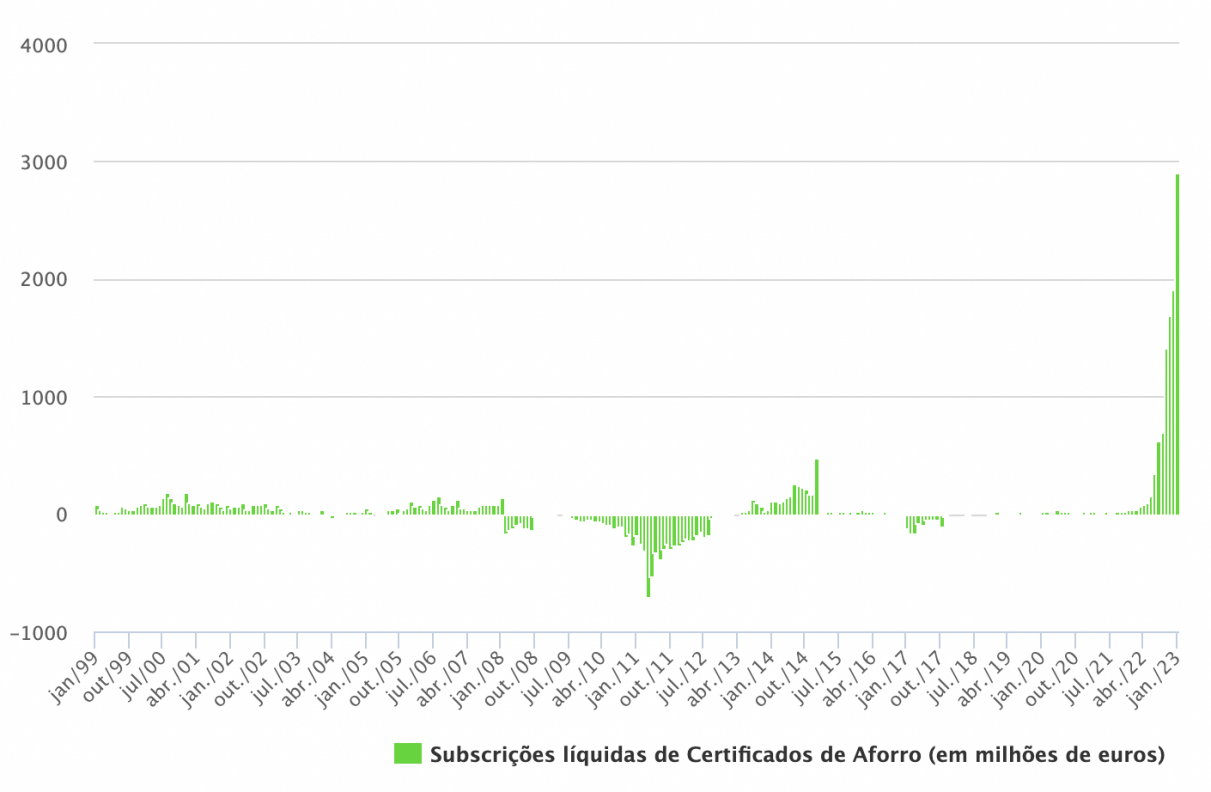

Aliás, segundos dados do Banco de Portugal divulgados recentemente, só em janeiro foram investidos em termos líquidos (subscrições menos resgates) 2,9 mil milhões de euros em certificados de aforro, o valor mais elevado em muitas décadas. Este valor tem o reverso da medalha, que é o levantamento de valores semelhantes de depósitos à ordem nos bancos.

É fundamental esclarecer que ao designarmos estes produtos de garantidos, estamos a referir-nos aos fluxos financeiros, que são garantidos pelas condições do produto, mas sujeitos ao risco de crédito de quem os emite. Por exemplo, uma obrigação de dívida pública ou até os certificados de aforro, garantem os juros e o reembolso do capital, mas estão sujeitos ao risco de crédito do estado soberano que os emitiu, neste caso o português. O investidor terá sempre de ter em conta o risco do crédito do emitente, seja ele uma média ou grande empresa privada ou mesmo uma entidade pública, país ou estado soberano.

Num referencial de risco e retorno, onde o risco é medido através do desvio padrão, ou seja, a volatilidade dos retornos em relação à média e a variação dos capitais investidos, os produtos financeiros garantidos surgem como um produto de risco baixo, mas com retorno efetivo e potencial também baixo.

Como exemplos destes produtos financeiros ditos garantidos, temos então os depósitos a prazo e os certificados de aforro.

Depósitos a prazo

Apesar da procura crescente por certificados de aforro, o produto mais tradicional continua a ser o depósito bancário, na forma de depósito à ordem e de depósito a prazo. Os números da última década revelam, no entanto, uma perda real significativa, nomeadamente nos últimos meses com a subida de inflação. O dinheiro, ficou literalmente a ser corroído pela inflação como bem referimos no artigo Dinheiro parado é dinheiro perdido.

Apesar deste fator importante, os depósitos a prazo têm lugar num plano financeiro. Devem investir em depósitos a prazo os investidores que procurem liquidez, ou seja, acesso facilitado ao dinheiro, com garantia de capital. Esta garantia, claro está, depende do risco de crédito da instituição e também do fundo de garantia aos depositantes.

Aliás, sobre este facto, convém salientar que os depósitos são um empréstimo que fazemos às instituições financeiras, nomeadamente, bancos. Miltom Friedman, no seu seminal livro Capitalismo e Liberdade, refere precisamente isso:

“Num sistema bancário de reserva fracionária como o nosso, é claro que um banco não tem um dólar (euro) de moeda (ou seu equivalente) para um dólar de depósitos. É por isso que "depósitos" é um termo tão enganador. Quando depositamos um dólar em dinheiro num banco, o banco pode manter quinze ou vinte cêntimos desse dinheiro; o resto emprestará por outra janela. O mutuário pode, por sua vez, redepositá-lo, neste ou noutro banco, e o processo repete-se. O resultado é que, para cada dólar em dinheiro possuído pelos bancos, eles devem vários dólares em depósitos.”

Os depósitos à ordem permitem a movimentação em qualquer altura e, na maior parte dos casos, sem remuneração associada. Em Portugal, em 2022, tínhamos cerca de 90,3 mil milhões de euros de depósito à ordem titulados por particulares em Euros. No final de dezembro de 2022, os depósitos à ordem representavam metade dos depósitos dos particulares nos bancos, num total de 182,4 mil milhões de euros.

O depósito a prazo pressupõe o pagamento de uma remuneração, designada de juro, que se vence periodicamente ou no final do prazo. De uma forma geral, há penalização nos juros se o prazo não for cumprido por parte do depositante.

Segundo dados do Banco de Portugal, a taxa anual média dos novos depósitos de Particulares em Euros em 2022 foi de 0,35%, o que compara com uma inflação estimada pelo Banco de Portugal de 5,8%, para 2023. A manter-se esta situação, os investidores e aforradores devem perceber que a perda de poder de compra é real e muito acentuada.

Importante salientar que a taxa de juro indicada nas várias publicações é nominal, anual e bruta. Ou seja, estas taxas ainda estão sujeitas a retenção na fonte a 28%, no caso dos particulares residentes e adequada ao prazo efetivo da aplicação.

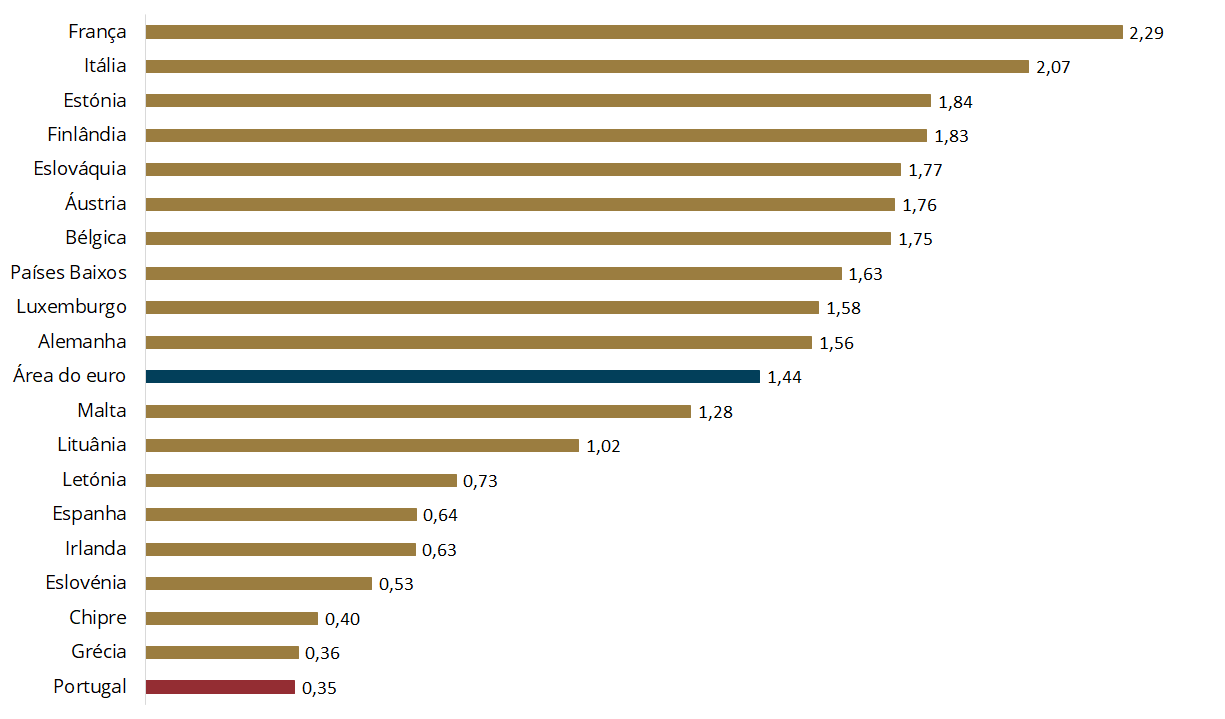

Apesar da subida da remuneração já verificada este ano, com instituições a anunciarem taxas de juro anuais, nominais, brutas acima dos 2,50%, a verdade é que, para além da remuneração dos depósitos de particulares permanecer abaixo da média da área do euro, Portugal era, em dezembro de 2022, o país com a taxa média dos novos depósitos de particulares mais baixa.

Fonte: https://bpstat.bportugal.pt/conteudos/noticias/1834

Certificados de Aforro

Os governos emitem dívida para fazer face às suas despesas. No fundo, trata-se de empréstimos e de uma forma de adiamento de impostos a cobrar no futuro.

O risco de crédito destes produtos depende, como já referimos acima, do Estado que emite a dívida ou produto financeiro. Por isso, só pode ser considerado um investimento “garantido” desde que se acredite que o Estado que emitiu a dívida irá cumprir os seus compromissos de juros e capital assumidos no contrato de subscrição.

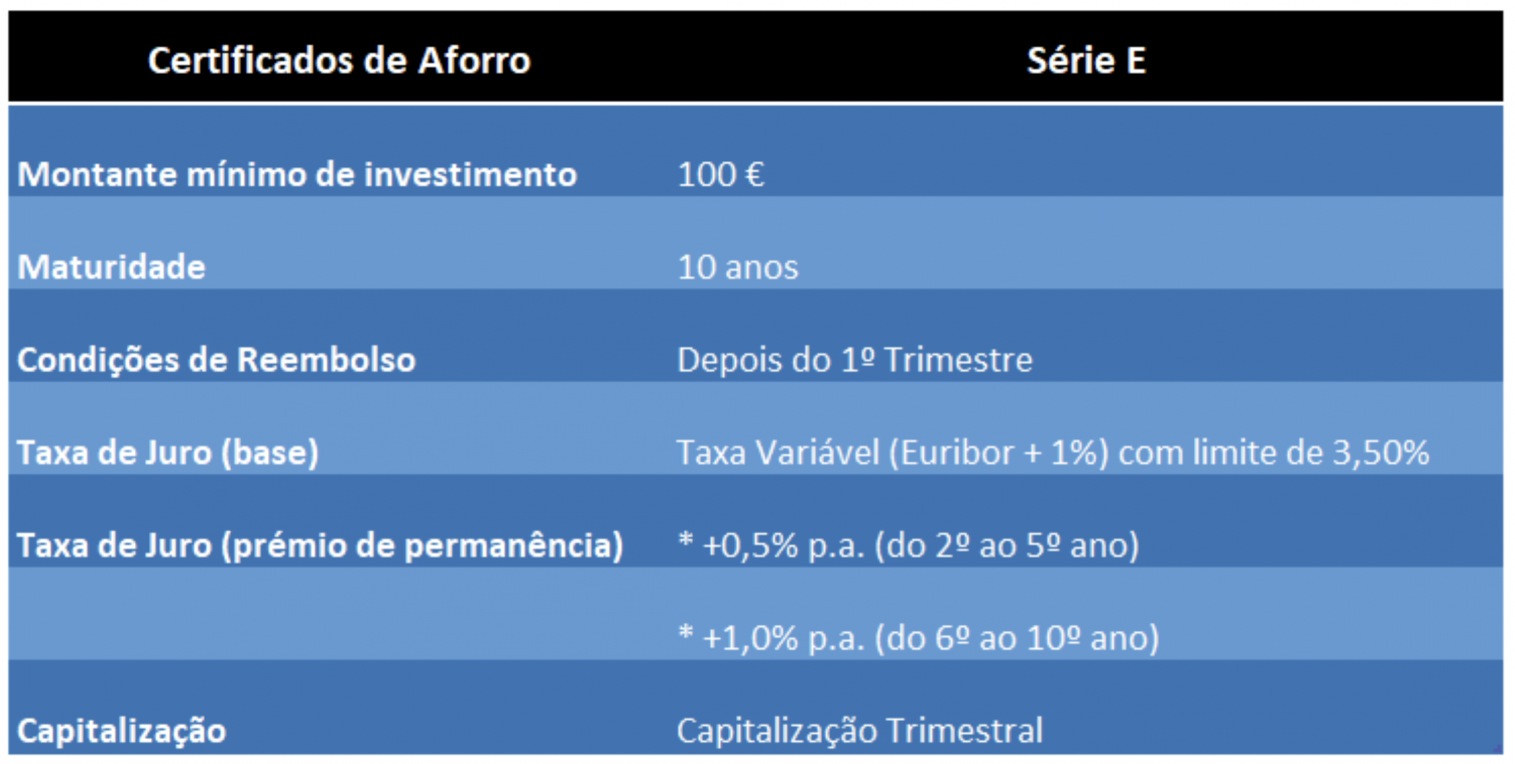

Com a subida das taxas de juro e, mais concretamente, das taxas Euribor, os Certificados de Aforro da Série E ganharam um novo impulso. De tal forma, que o stock atual de certificados de aforro atingiu em janeiro os 22,5 mil milhões de euros que, segundo a notícia do jornal ECO, é o valor mais alto de sempre.

Fonte: Banco de Portugal e ECO

Tal como referido no site do IGCP, os certificados de aforro “são instrumentos de dívida criados com o objetivo de captar a poupança das famílias. Têm como característica principal o serem distribuídos a retalho, isto é, serem colocados diretamente juntos dos aforradores e terem montantes mínimos de subscrição reduzidos. Os certificados de aforro só podem ser emitidos a favor de particulares e não são transmissíveis exceto em caso de falecimento do titular.”

Tendo em consideração as subidas recentes da Euribor, o teto máximo dos certificados será atingido em breve. Esta escalada tem provocado danos também nos depósitos bancários, o que tem levado os bancos a subirem, finalmente, as taxas de juro dos depósitos a prazo no sentido de evitar uma sangria ainda maior numa das suas principais fontes de financiamento.

Ainda em relação a certificados de aforro, deixamos para sua análise uma calculadora desenvolvida por Luís Silva, financial data analyst na Future Proof. A calculadora, entre outras apps e informações interessantes para os investidores, pode ser encontrada no site do investidor.

Os certificados de aforro são um investimento interessante para o fundo de emergência e para os objetivos de poupança e investimento de mais curto prazo. São também adequados a investidores com uma tolerância ao risco muito baixa. Contudo, temos de saber que, em termos líquidos, o retorno do investimento continua a ser bem abaixo da taxa de inflação, ou seja, o retorno real é negativo.

Quando referimos retorno líquido estamos a considerar os impostos referentes à retenção da fonte à taxa de 28%. Se a taxa de juro anual nominal for de 3,50%, a taxa de juro líquida de impostos é de 2,52%.

Em resumo, podemos dizer que as opções de investimento aumentaram e vão beneficiar a poupança. Apesar de a rentabilidade ainda estar longe de proporcionar um retorno real positivo, a verdade é que a subida das taxas de juro nominais cria uma sensação de oportunidade que os investidores devem aproveitar para reformular do plano de financeiro.

Contudo, e apesar de o risco destas aplicações ser muito baixo e o capital e juros serem garantidos, são instrumentos que podem não ser adequados a objetivos de investimento mais ambiciosos ou de mais longo prazo e para investidores com maior tolerância ao risco.

Se o objetivo for poupar e investir para a reforma conseguindo manter o nível de vida no futuro e sabendo que o sistema público de segurança social não vai cobrir nem metade do rendimento atual, a verdade é que estes instrumentos não são adequados.

Por isso, a aparente maior atratividade destes produtos não deve retirar o foco nos objetivos de investimento de mais longo prazo e da necessidade de diversificação como elemento-chave de uma carteira de investimento.

Se os depósitos a prazo e os certificados de aforro fazem sentido numa carteira, as ações, obrigações, imobiliário e outros instrumentos alternativos, seja através de fundos de investimento, de ETF, PPR ou até de forma direta, também fazem.

Uma carteira diversificada por várias classes de ativo produzirá resultados mais alinhados com os nossos objetivos e protegerá melhor o nosso nível de vida no futuro.

Queremos ajuda-lo a ser melhor investidor:

- Ajudamos a desenvolver a sua Declaração de Política de Investimento;

- Desenvolvemos formação individual ou em grupo sobre investimentos e poupança;

- Analisamos de forma quantitativa o seu portefólio atual com a tecnologia e finanças computacionais do Future Analyzer;

- Solicite mais informações sobre o serviço de consultoria para investimento, assegurado através do Banco Invest.

Vítor é um CFA® Charterholder, empreendedor, melómano e com um sonho de construir um verdadeiro ecossistema de investimento e planeamento financeiro ao serviço das famílias e organizações.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.