Valerá a pena o Investimento Imobiliário?

Com as fortes valorizações do mercado imobiliário, é normal perguntarmos: ainda vale a pena o Investimento Imobiliário?

A mesma pergunta pode ser feita para praticamente todos os tipos de investimento: ações, obrigações, matérias primas, criptomoedas, depósitos e até investimentos reais como arte ou vinho.

A razão de nos debruçarmos no imobiliário prende-se com as suas características muito próprias, pela importância que este assume no património global das famílias e pelos riscos que comporta e que muito vezes são subvalorizados. A sensação de bolha está, aliás, bem patente em notícias disponibilizadas em diversas publicações como Bolha imobiliária em Portugal e na Europa? O que dizem os dados do Eurostat, Subida do preço das casas à venda chegou para ficar - sim ou não?, com base num estudo da S&P Global e dos impactos que o imobiliário poderá ter nos preços das casas, A evolução dos preços das casas em Portugal nos últimos três anos, ou ainda este artigo de Gonçalo Rodrigues, no site Out of the box, sobre as yields do mercado de habitação do Porto que estão forte queda.

É comum ouvirmos: “é melhor investir num imóvel, algo palpável, do que na bolsa”.

O imobiliário pode e deve fazer parte do património individual. Tem características essenciais para uma carteira diversificada e orientada para objetivos e é um bom protetor à inflação, por exemplo. Aliás, em cenários de inflação acima das expectativas, como o atual, devemos privilegiar os investimentos cuja valorização ou rendimento estejam de certa forma indexados à inflação, e o imobiliário é um deles. Mas também há obrigações indexadas à inflação e mesmo setores e empresas que beneficiam da inflação e que conseguem aumentar os preços, repassando a inflação para os consumidores.

Contudo, ter uma carteira de investimento imobiliário diversificada implica ter um valor considerável para investir. E quando referimos diversificada, significa investir em vários imóveis que tenham uma baixa correlação entre eles, de diferentes setores (turismo, residencial, empresarial, agrícola, florestal, por exemplo) e regiões. Por isso, pode fazer sentido recorrer ao mercado financeiro para diversificar o investimento imobiliário, através, por exemplo, da subscrição de um fundo de investimento imobiliário. Já há vários disponíveis em Portugal, proporcionando que um investidor, do mais pequeno ou maior, consiga investir de forma diversificada no imobiliário, literalmente, em todo o mundo.

Mas a resposta imediata é: "Mas o imóvel não é meu!"

Certo, ao investirmos em fundos de investimento imobiliário estamos a comprar unidades de participação. De facto, detemos parte do parque imobiliário e não um imóvel. Mas, em contrapartida, conseguimos investir em vários imóveis e não apenas em um ou dois.

Mas a rentabilidade vai ser muito menor!

Pois, também pode ser verdade. Sabemos que quanto maior a concentração do investimento, maior o risco. Claro que o potencial de rentabilidade também poderá ser maior, mas é incerto.

Aliás, o tema da concentração é interessante. Se tivermos convicções fortes, alguma sorte e boa capacidade de análise e perspicácia, a concentração pode ser altamente rentável. Basta ver que muitas das grandes fortunas foram construídas com base em investimentos numa empresa, numa ideia. Há muitos empresários que têm o seu património concentrado no seu negócio porque, dizem, não conseguem obter melhor retorno do seu capital noutro negócio. A verdade é que mesmo neste cenário, a questão do retorno deve ser analisada com cuidado, com a perspetiva do risco e com a expectativa dos futuros resultados da empresa. Isto sem colocar em causa o próprio património e futuro familiar.

Monetização e concentração de investimento

Por isso, falamos em monetização, quer no caso do investimento imobiliário quer no caso dos investimentos concentrados. A monetização está totalmente relacionada com a capacidade de transformar um ativo em liquidez. Transformar em liquidez pode ser importante para, lá está, diversificar, mas também por necessidade repentina ou emergência, para transferir património e até para investir noutros negócios. O mercado financeiro, também aqui é importante, pois tem os instrumentos e as características necessárias para realizar estas operações.

O investimento imobiliário tem, assim, outro risco acrescido que é a iliquidez. Uma carteira diversificada de ETF, por exemplo, normalmente oferece liquidez imediata, enquanto o mercado estiver aberto. Há sempre um preço disponível para negociar. Um imóvel não é assim. A venda não acontece quando queremos. Repare-se que a volatilidade do investimento no mercado financeiro advém precisamente do facto de estar disponível em tempo real para realizar transações. São milhões de pessoas a interagir num mercado, para comprar e vender, com interesses e objetivos diferentes e, por isso, é natural que o preço flutue. Numa transação de um imóvel, quando muito, há um vendedor e alguns potenciais compradores. É normal haver muito menos volatilidade percebida, pois não há cotação diária, nem estamos constantemente a olhar para o gráfico da evolução do imóvel que acabamos de comprar ou a pedir avaliações a peritos. Quando compramos um imóvel é normal ter uma perspetiva de médio e longo prazo. Ao invés, quando compramos uma ação até a podemos vender no mesmo dia. Isto gera volatilidade e traz emotividade ao negócio, o que nem sempre é positivo.

Ainda sobre a iliquidez e a volatilidade

Antes de avançarmos, um parêntesis apenas para referir que volatilidade de um ativo é a uma medida de risco que mede a variação ou dispersão da rentabilidade desse ativo. Quanto maior for a variação maior a possibilidade de ganhar ou perder dinheiro.

Além dos fundos de investimento imobiliário, existem os REIT (real estate investment trusts) popularizados nos EUA e depois no resto do mundo. Em Portugal também existem sob a forma de SIGI (Sociedades de Investimento e Gestão Imobiliária). Estes instrumentos são sociedades cotadas em bolsa cujo principal objetivo é a aquisição de direitos reais sobre imóveis, mas também participações noutras sociedades ou em fundos de investimento, para arrendamento.

Os REIT são instrumentos bastante líquidos e incorporam na sua cotação todo o sentimento dos investidores no momento e, portanto, a volatilidade é muito parecida com instrumentos como as ações os fundos de investimento e ETF de ações.

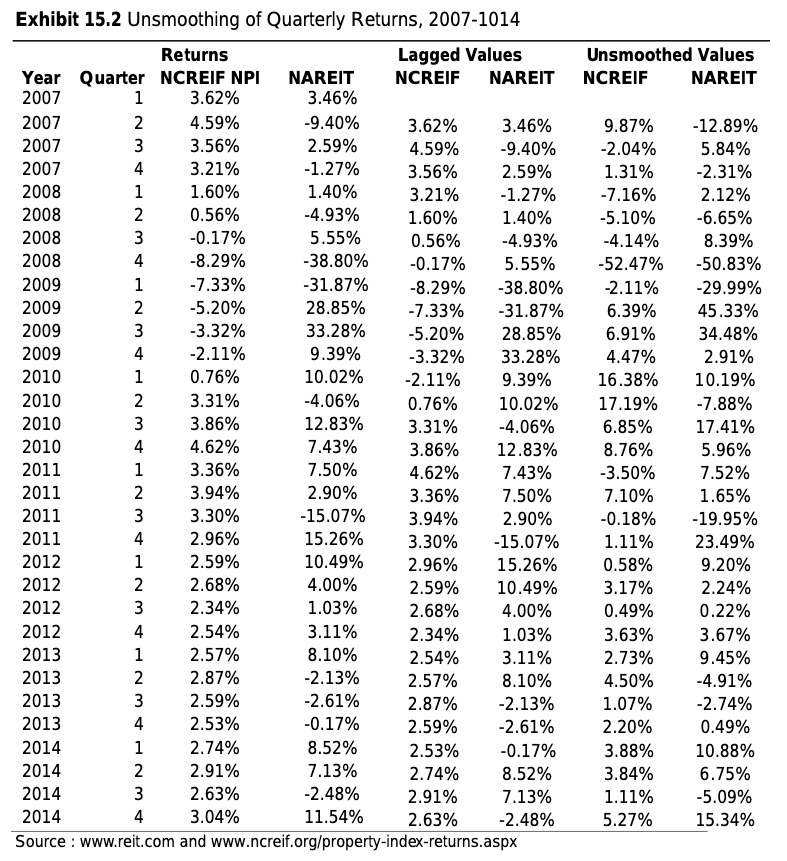

Aliás, este estudo de Urbi Garay, Real Estate Indices and Smoothing Techniques, ilustra a questão da volatilidade implícita do imobiliário. O autor utilizou dados do mercado imobiliário americano, devido à sua grandeza e história, nomeadamente o índice imobiliário NCREIF - National Council of Real Estate Investment Fiduciaries – e o NAREIT - FTSE National Association of Real Estate Investment Trusts US Real Estate Index Series.

O NCREIF é um índice baseado em avaliações de propriedades privadas e por isso com uma aparente suavização (smoothed) do preço dos imóveis e da sua variação. Já o NAREIT é baseado nos preços de mercado dos REIT transacionados em bolsa e espelha toda a informação disponível no mercado. Segundo o estudo, a rentabilidade média é semelhante nos 2 índices, mas a volatilidade do NCREIF é substancialmente inferior à do NAREIT. Através de técnicas estatísticas e matemáticas, o autor expurgou a suavização do índice NCFEIF (NCREFI unsmoothed), tendo concluído que a volatilidade real é três vezes superior à percebida pelos investidores, aproximando-se da volatilidade normal de um índice de ações e até dos REIT que, como já referimos, são cotados em bolsa.

Ainda assim os REIT apresentam uma volatilidade um pouco superior, o que é explicado pela questão da alavancagem, ou seja, do recurso a dívida para realizar o investimento. O NCREIF é baseado em investimento imobiliário sem recurso a dívida.

Ainda na questão da alavancagem convém referir que muito do investimento imobiliário é feito com o recurso a financiamento. Esta situação pode potenciar os ganhos, mas também as perdas. Sabemos o que aconteceu na grande crise financeira de 2007-2009 provocada precisamente por uma bolha imobiliária e pela dívida associada a esse investimento.

Para concluir esta análise repare-se na tabela seguinte com a rentabilidade trimestral dos já referidos índices, versão smoothed e unsmoothed, e atente nas quedas de 2008 e subidas de 2009. Esta situação ajuda a explicar o que estamos a referir de volatilidade percebida e real. Os investidores imobiliários que investem diretamente parecem diferentes dos investidores imobiliários que investem indiretamente através de REIT ou fundos de investimento imobiliário. Mas não são.

E a renda que recebemos pelo investimento?

A renda é um pouco aquilo que designamos de dividendos ou juros quando investimos no mercado financeiro, em ações ou obrigações.

Em ambos os casos estamos sujeitos a impostos e ao facto de a empresa ou o arrendatário deixar de pagar o dividendo, o juro ou renda, respetivamente. Mas também aqui o investimento imobiliário comporta um risco acrescido. Se tivermos na nossa carteira 1 ou 2 apartamentos, temos de contar com a rotação de arrendatários, em ficarmos alguns meses sem renda, os custos de manutenção, eventualmente de condomínio e impostos como o IMI, que são fixos mesmo se o imóvel estiver fechado. No mercado financeiro, conseguimos debelar alguns destes riscos, desde logo pelo potencial de diversificação que fundos de investimentos ou ETF oferecem, diminuindo muito o risco de incumprimento ou delinquência do nosso investimento.

Aliás, há quem compare o investimento imobiliário com o investimento em obrigações. E, de facto, há algumas semelhanças. No entanto, e como vimos acima, dada a volatilidade implícita, este talvez seja mais parecido com o investimento em ações. O ponto que queremos aqui reforçar é que são tipologias de investimento diferentes, ambas válidas e que devem fazer parte de uma carteira de investimento, tendo sempre em consideração os objetivos, as preferências e as restrições de cada investidor a par das condicionantes de mercado e expectativas de longo prazo.

Mas ao menos o imóvel consigo controlar ao contrário de um ETF

O sentimento de controlo está ligado à posse e pode dar uma falsa sensação de segurança. Se nos fixarmos na questão da propriedade ela é equivalente. Da mesma forma que somos proprietários de um imóvel, também podemos dizer que somos proprietários de algumas unidades de participação de um fundo de investimento, ações de uma empresa ou ações de um ETF. Em princípio, dependendo do intermediário financeiro que utilizamos, o registo desses instrumentos financeiros é feito no nosso número de contribuinte e, por isso, somos titulares/proprietários.

E em Portugal, ainda vale a pena?

O facto de em Portugal o imobiliário ter sido, e estar a ser, um excelente investimento, revela que havia falta de investimento imobiliário, depois de alguns anos estagnado e até em queda, nomeadamente entre 2010 e 2013. A procura por rendimento, a poupança acumulada e o investimento estrangeiro ajudam a explicar o bom momento.

Mas olhemos um pouco para a rentabilidade do mercado imobiliário comparada com o mercado de ações.

Depois de vários anos em queda ou estagnado, o mercado imobiliário recuperou a reboque do turismo, da recuperação e de imóveis e de nova construção, tanto ao nível dos imóveis empresariais como habitacionais. Esta tendência acelerou com a pandemia, fruto de novas necessidades, mudança no estilo de vida, novos hábitos de teletrabalho e impulsionado também por um aumento da liquidez das famílias.

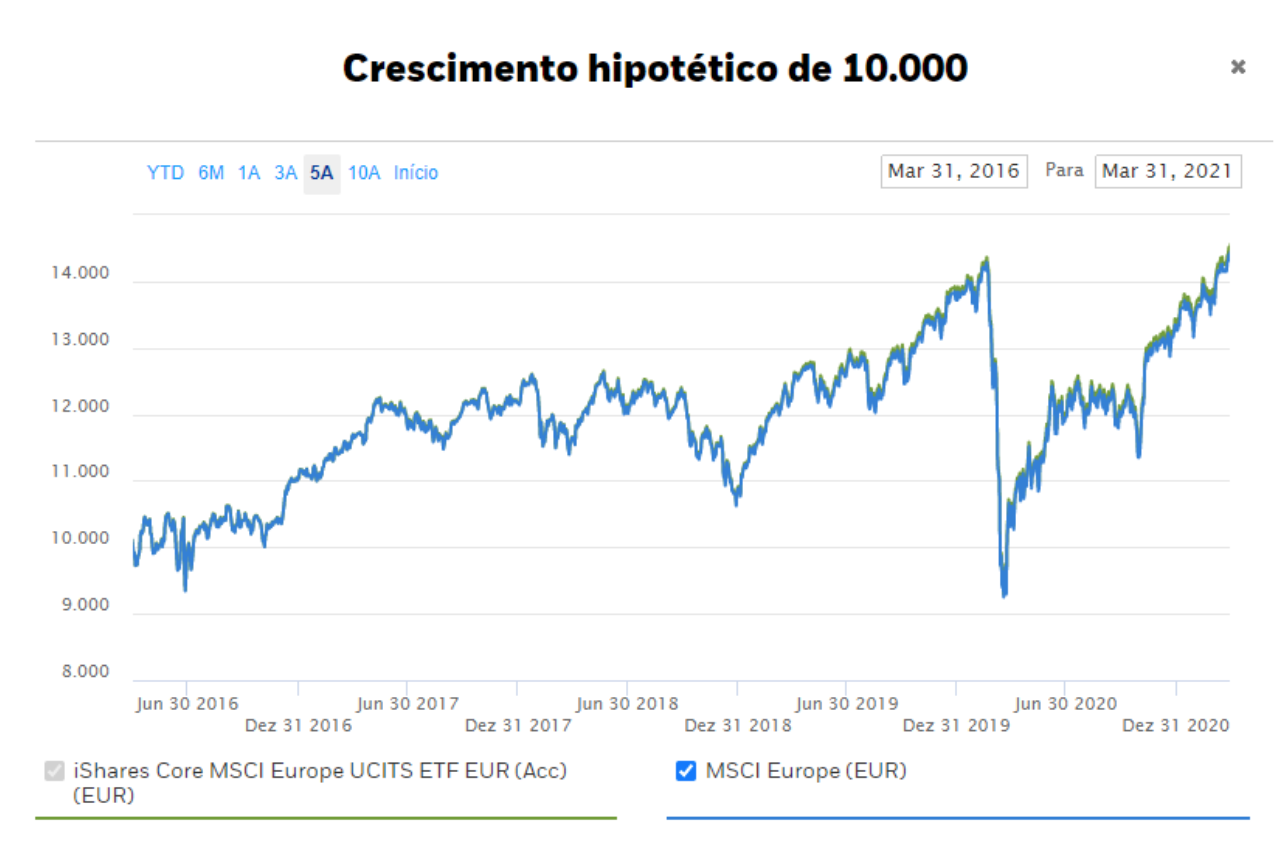

Segundo dados do Eurostat, o preço médio das habitações em Portugal cresceu mais de 6% por ano nos últimos 5 anos. Aliás, segundo dados do INE, o crescimento do preço dos imóveis foi de 44% entre o primeiro trimestre de 2016 e o primeiro trimestre de 2021. E como se comportou o índice acionista? O PSI 20, no mesmo período cresceu cerca de 17% (sem contar com dividendos). Esta disparidade e a falta de confiança e desenvolvimento dos mercados de capitais em Portugal ajudam a explicar o enviesamento do investidor português por imobiliário, e com bons resultados, diga-se. Contudo, se analisarmos um índice europeu como o MSCI Europe (no site da blackrock), no mesmo período, obtemos uma rentabilidade de aproximadamente 45%, ou seja, semelhante à evolução do imobiliário em Portugal. É claro que esta análise é simplista pois não tem em consideração os impostos e os custos associados às duas tipologias de investimento. No caso do investimento imobiliário, os custos com escrituras e registos é bem relevante, sem esquecer os custos de manutenção e impostos.

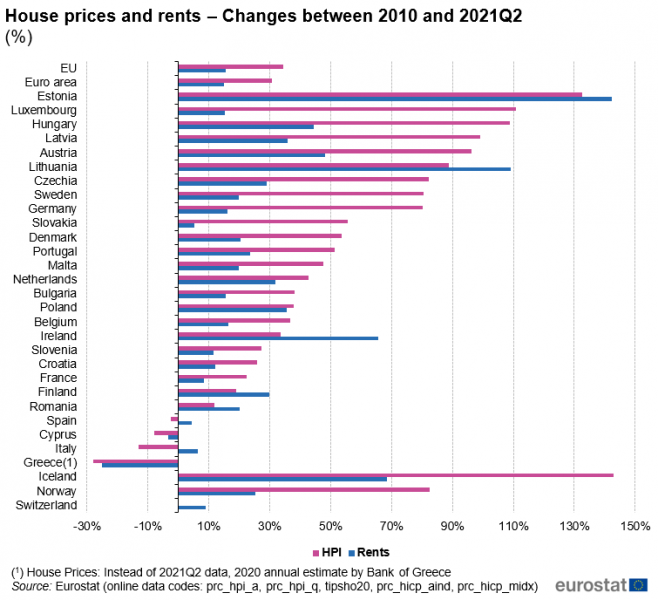

Havia e há também a falsa sensação de que o imobiliário nunca perde valor. Os gráficos a seguir demonstram a evolução dos preços de habitações e rendas desde 2010 e, em alguns países como Espanha, Itália ou Grécia, o cenário não é famoso.

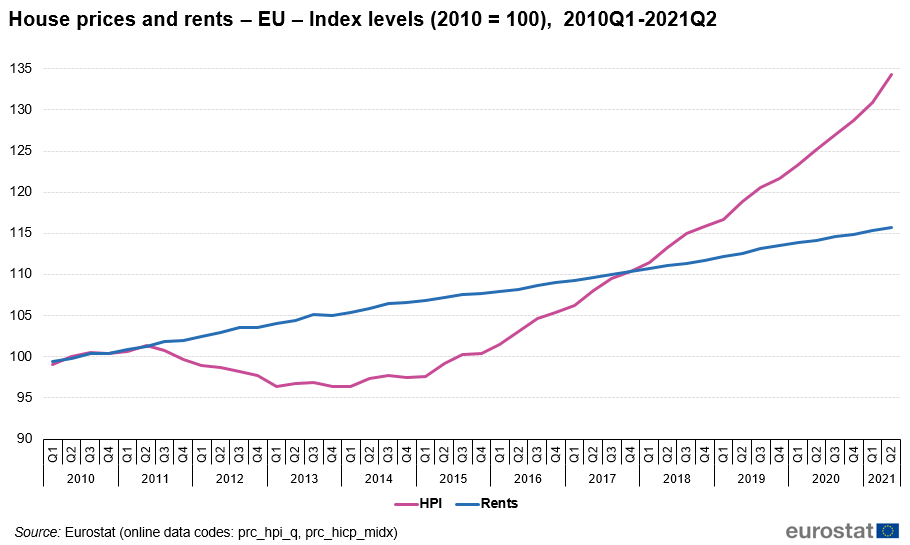

Este gráfico demonstra que o valor dos imóveis na UE cresceu muito mais do que o valor das rendas. Convém salientar que a rentabilidade total de um investimento engloba não só a variação do preço, mas também os rendimentos associados (rendas, juros ou dividendos). Este caso demonstra que a subida dos preços pode ser explicada pela falta de alternativas de investimento, pela natural predileção portuguesa e até europeia para o investimento imobiliário, pela descida acentuada das taxas de juro, pelo excesso de liquidez e poupança acumulada, entre outros.

Segundo dados da JLL, “as yields prime mantêm-se estáveis, com níveis mínimos em vários setores, nomeadamente 4% no mercado de escritórios, 4,25% no comércio de rua, 5,75% no mercado de industrial e logística, 5,25% no caso dos centros comerciais e nos 6,5% nos retail parks”. Estas taxas implícitas de rentabilidade são taxas brutas de impostos e, em alguns casos, também de alguns custos de manutenção. Ainda assim, são valores bem superiores ao registados na Europa, como na Suíça, onde as yields já estão em valores inferiores a 2%. E também são superiores às taxas de depósito a prazo ou certificados de aforro e taxas de juro de obrigações de rating mais elevado.

A iliquidez do mercado imobiliário deve constituir um prémio, ou seja, a yield implícita nos imóveis deve ser superior às tradicionais aplicações mais líquidas. É natural os investidores exigirem um retorno superior precisamente para ultrapassar estes constrangimentos associados ao imobiliário.

Conclusão

Este artigo não serve para desaconselhar o investimento imobiliário ou aconselhar o investimento noutra tipologia. Pelo contrário, tentamos apenas evidenciar a importância do investimento via mercado financeiro e da diversificação. Ambos são importantes e cada um tem o seu papel específico. Não se deixe influenciar pelo ruído das notícias e do momento. Construa uma carteira diversificada tirando partido dos benefícios de ambos os ativos, o mercado mais real como o investimento direto em imóveis, e do mercado financeiro, através do seu potencial de diversificação, crescimento no longo prazo e liquidez. Certifique-se que a diversificação é feita com base na correlação entre os diferentes ativos. Investir em muitos ativos não significa diversificar. Diversificar significa investir em ativos que tenham características diferentes e que possam trazer benefícios em diferentes situações de mercado.

Investir num imóvel é diferente de investir na bolsa e um não deve substituir o outro. E como bem recomendam os princípios básicos do investimento, não devemos pôr todos os ovos no mesmo cesto.

Por isso, a resposta à pergunta inicial é: depende.

Depende se já tem imobiliário na sua carteira e da percentagem que este representa, depende do tipo de ativos e oportunidades disponíveis e depende dos seus objetivos de investimento. E depende da expectativa para os mercados e a economia no futuro. E esta análise é mais importante do que nunca.

Esta frase, é uma frase batida, mas depois de anos tão positivos adquire toda uma nova importância que todos os investidores devem ter sempre presentes:

“As rentabilidades e demais números apresentados neste artigo são históricos e como tal não são um indicador fiável de resultados futuros e não devem ser o único fator a ter em consideração na seleção de um produto de investimento ou estratégia”.

Vítor é um CFA® Charterholder, empreendedor, melómano e com um sonho de construir um verdadeiro ecossistema de investimento e planeamento financeiro ao serviço das famílias e organizações.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.