Dinheiro parado é dinheiro perdido

Já todos ouvimos a expressão “tempo é dinheiro” ou que é necessário “pôr o dinheiro a trabalhar”. Tanto num caso como noutro, a conclusão é que dinheiro parado é dinheiro perdido.

Há muitas pessoas que, conseguindo poupar, vão mantendo o dinheiro parado numa conta à ordem ou, cada vez menos habitual, guardado em casa ou num cofre. As razões para isso acontecer são várias, de entre as quais destacam-se:

- Inércia. Sendo um princípio da física, significa ausência de atividade ou movimento; impassibilidade, inação, inatividade, imobilismo;

- Receio de investir. O medo de perder dinheiro, de investir nos ativos errados, de não percebermos onde estamos a investir ou os riscos que poderemos incorrer. Os produtos financeiros tornaram-se mais complexos. A insegurança e a falta de confiança no sistema e nos seus intervenientes também contribuem para este sentimento;

- À espera da melhor oportunidade. Todos conhecemos esta razão. Todos gostamos de investir no momento certo, mas temos de entender que o momento certo não é igual para todos. Por outro lado, enquanto esperamos, estaremos sempre a perder oportunidades e a ficar com cada vez menos tempo para construirmos uma poupança que nos ajude a atingir objetivos e à independência financeira;

- Necessidade de liquidez a curto prazo. Esta necessidade pode resultar de uma compra significativa que pensamos fazer ou até de um investimento que estará disponível em breve. No entanto, esse curto prazo, muitas vezes transforma-se em anos e vamos adiando a execução do plano de investimento.

Todas estas razões são válidas em determinado momento e contexto. De facto, devemos manter uma reserva de emergência correspondente a 6 a 12 meses das nossas despesas familiares correntes. E esta reserva deve estar facilmente disponível numa conta à ordem de baixo custo ou numa aplicação de tesouraria de curto prazo, facilmente mobilizável e também com baixa volatilidade e risco. Mas após cumprir com este objetivo podemos libertar capital para outros objetivos de mais longo prazo.

Por isso, podemos concluir que na maior parte dos casos, estas razões mais parecem uma desculpa. Evitamos fazer o trabalho de casa e adiamos a tomada de decisão para depois. E assim o dinheiro fica parado…e a perder dinheiro!

Por que razão isto acontece? Destacamos dois motivos:

- Dinheiro parado não gera qualquer rendimento e, em alguns casos, até fica sujeito a comissões de manutenção e guarda de valores que muitas instituições cobram, o que significa perder dinheiro;

- O efeito inflação, ou seja, a perda de poder de compra no futuro. Se com o mesmo dinheiro conseguirmos comprar menos bens e serviços no futuro, significa que estamos a perder dinheiro.

Muitas vezes referimo-nos à inflação como um imposto silencioso, um mecanismo perigoso quando descontrolado ou com taxas de variação acima das metas definidas pelos bancos centrais. Já aqui escrevemos sobre inflação e introduzimos o tema das taxas de juro reais neste artigo sobre poupança.

Um exemplo prático:

Se tivermos o nosso dinheiro parado numa conta à ordem a render 0% e se taxa de inflação for de 3% (os últimos dados apontam para um valor superior), significa que estamos efetivamente a perder 3%. Traduzindo este resultado para linguagem financeira, estamos a obter uma taxa de rentabilidade real negativa de 3%: 1.000 eur daqui a um ano “valem” apenas 970 eur.

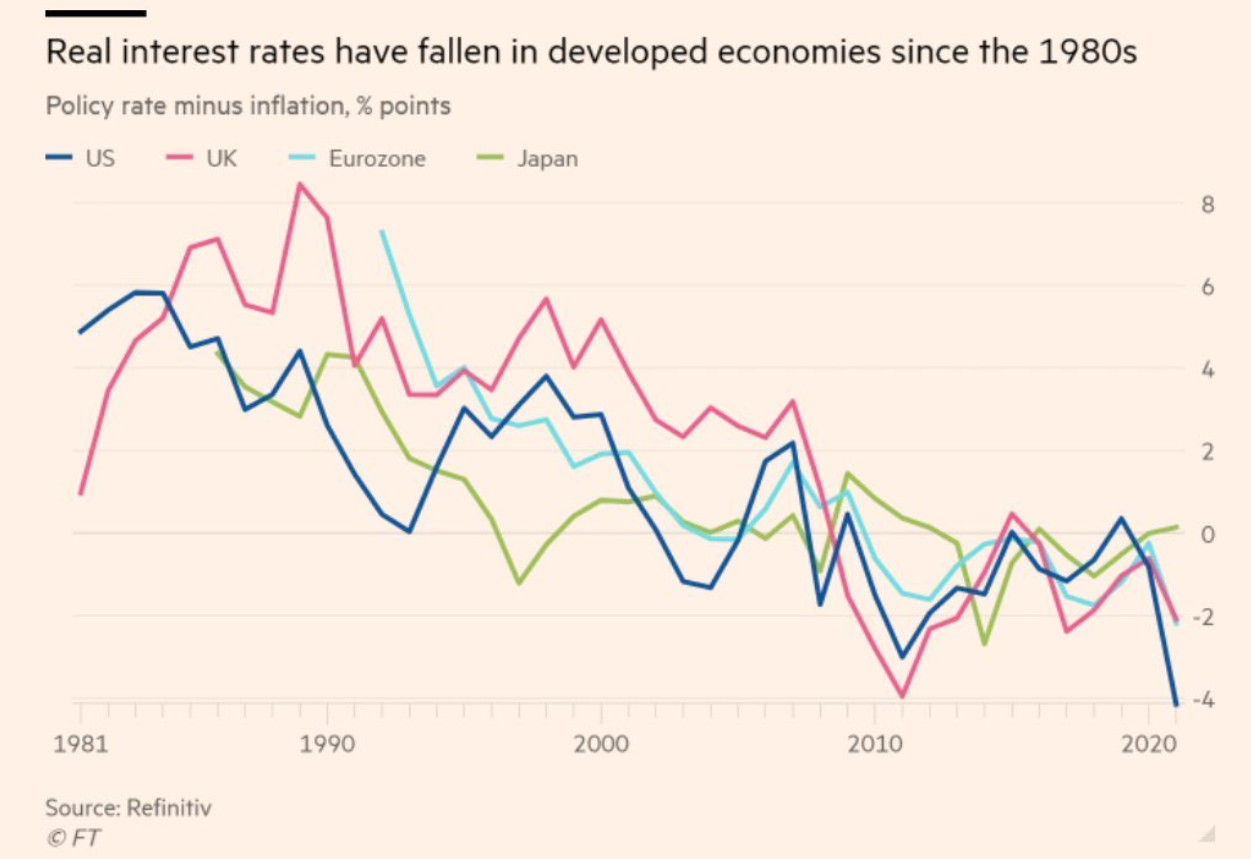

De facto, com as taxas de juro historicamente baixas, as tradicionais aplicações financeiras já não minimizam o impacto da nossa inércia. Durante algumas décadas, bastava investir num depósito a prazo ou num certificado do tesouro ou de aforro para obtermos uma taxa de rentabilidade acima da taxa de inflação. No entanto, nos últimos anos, isso não acontece. Repare-se, a seguir, na evolução das taxas de juro reais nas últimas 4 décadas:

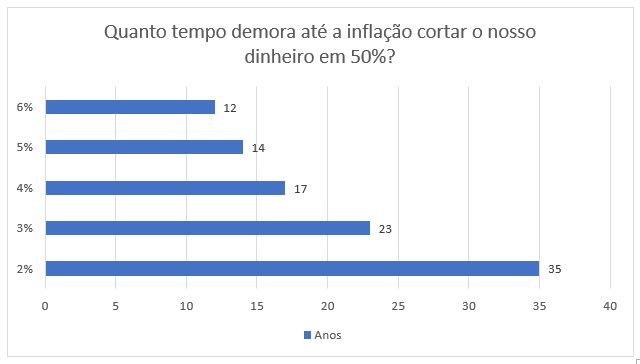

A inflação pode parecer que não nos afeta diretamente, mas no longo prazo, mesmo no caso de uma taxa de inflação controlada, o seu efeito pode ser devastador. Veja-se o gráfico a seguir:

Já há países e regiões no mundo com taxas de inflação no último ano superiores a 5%. Se este cenário se mantiver por alguns anos, significa que 1.000 eur hoje teriam um valor de 500 eur dentro de 14 anos. Sem fazer nada. Mantendo o dinheiro à ordem ou debaixo do colchão.

O que fazer?

Precisamos de mais informação e conhecimento sobre diferentes produtos financeiros disponíveis no mercado. Temos de definir muito bem os nossos objetivos, as preferências e restrições, bem como o nosso perfil de risco e selecionar os instrumentos financeiros disponíveis no mercado para monetizar o tempo e combater a doença do dinheiro parado.

Isto implica tomar decisões, perceber o significado de taxas de juro nominal e real, compreender os efeitos da inflação, conhecer a importância do efeito de capitalização dos juros, definir hábitos e objetivos de poupança e investimento, conhecer o nosso perfil e não nos deixarmos influenciar.

A atual situação das taxas de juro é preocupante para o investidor tradicional que aplicava as suas poupanças em depósitos a prazo, certificados de aforro, certificados do tesouro ou outros instrumentos de capital garantido. O conceito de investir dinheiro com segurança mudou e já não pode ser visto como “investir dinheiro com capital garantido”. Se pensarmos na segurança como a necessidade de mantermos o poder de compra e o nível de vida no futuro, então teremos necessariamente de procurar outros instrumentos financeiros.

Não precisamos de passar de uma carteira de 100% em certificados de aforro para 100% em ações. Nada disso. Precisamos de construir uma carteira à nossa medida e personalizada.

As alternativas de investimento podem não ser evidentes, mas hoje existem várias soluções que nos permitem construir uma carteira de investimento diversificada e alinhada com as nossas preferências e restrições. Com uma pequena carteira inicial e poupança periódica é possível diversificarmos os nossos investimentos por diversas regiões do mundo e diversas classes de ativos.

Também por isso defendemos a importância do financial advisor. Da pessoa ou instituição que vai estar ao seu lado para o esclarecer sobre os diversos produtos financeiros disponíveis. Através da receção e transmissão de ordens, que a Future Proof disponibiliza como agente vinculado do Banco Invest, disponibilizamos os seguintes serviços auxiliares:

- Receção, transmissão e execução de ordens sobre produtos financeiros;

- Colocação e prestação de informação sobre instrumentos financeiros;

- Informação sobre os serviços prestados pelo intermediário financeiro.

Invista no futuro. Dinheiro parado é dinheiro perdido!

Vítor é um CFA® Charterholder, empreendedor, melómano e com um sonho de construir um verdadeiro ecossistema de investimento e planeamento financeiro ao serviço das famílias e organizações.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.