Retorno Aritmético e o Retorno Geométrico

No artigo anterior vimos o cálculo do retorno do investimento para um período e também algumas definições importantes como o caso dos retornos aritméticos e geométricos e ainda os regimes de capitalização simples e composta.

Agora vamos analisar o cálculo do retorno para múltiplos períodos de investimento. Queremos calcular o retorno acumulado da carteira e depois o retorno médio da mesma.

O retorno total em múltiplos períodos

Quando temos retornos para múltiplos períodos, é necessário agregar todos esses retornos numa medida de retorno acumulado que seja mais simples e eficaz para efeitos de comparação, análise e avaliação da performance.

Existem várias formas de agregar retornos. Neste artigo vamos analisar duas formas: retorno aritmético e o retorno geométrico.

O retorno da média aritmética

A média aritmética corresponde à soma dos retornos lineares (escala linear) observados, dividindo o resultado pelo número de observações. Se tivermos 5 períodos de retornos, somamos esses retornos e depois dividimos o resultado por 5.

Trata-se da forma mais simples de calcular o retorno médio de uma carteira em múltiplos períodos.

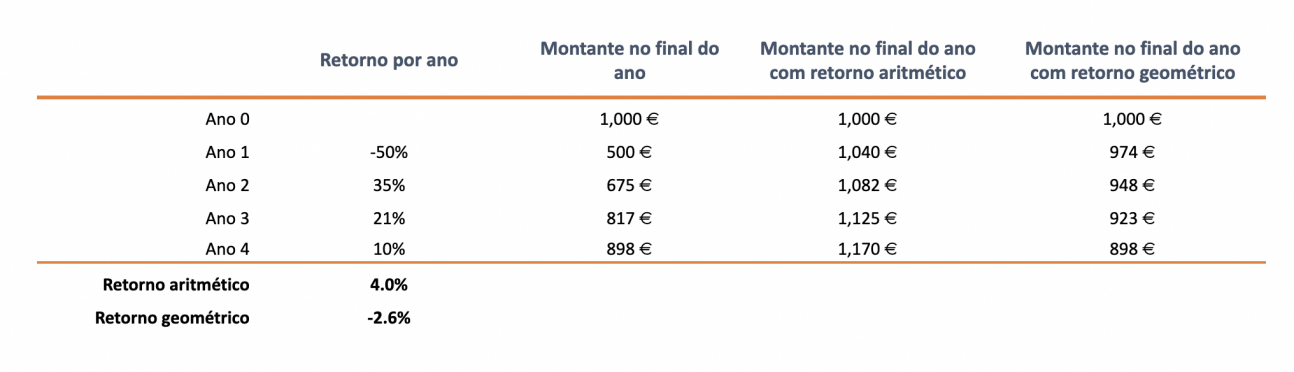

Vamos imaginar que temos a seguinte série de 4 retornos anuais: -50%, +35%, +21% e +10%. Para encontrar a média aritmética anual basta somar os retornos e dividir por 4 = 4% (ver tabela abaixo).

O retorno da média geométrica

O retorno da média aritmética assume que o montante investido no início de cada ano é o mesmo. Contudo, sabemos que isso não é assim, especialmente numa carteira de investimento com ativos financeiros. Num portefólio, mesmo sem reforços ou levantamentos, a verdade é que o valor base muda todos os anos (se o período em análise for anual). Com a média geométrica estes resultados vão ser adicionados aos valores investidos no início do ano seguinte, criando o efeito capitalização composta.

O retorno da média geométrica proporciona, assim, uma avaliação mais correta do crescimento do valor do portefólio num determinado período de tempo.

Tomando em consideração o exemplo acima, ((1 - 50%) x (1 + 35%) x (1 + 21%) x (1 + 10%)) ^ (1/4) – 1 = -2,6%. Utilizando uma folha de cálculo é bem mais simples e rápido.

O retorno geométrico é menor do que o retorno aritmético porque os retornos geométricos capitalizam a uma taxa menor para chegar ao mesmo local ou valor final. Neste exemplo é até negativo, ao contrário do retorno aritmético.

No quadro abaixo podemos analisar o exemplo em detalhe:

Como podemos verificar, o retorno da média geométrica representa na perfeição o retorno efetivo do investimento. O retorno aritmético, apesar de o investidor ter chegado ao final do ano 4 com um valor na carteira inferior ao valor investido inicialmente, apresentava um retorno positivo de 4%, o que é claramente inconsistente com o resultado final do investimento.

Repare que o cálculo do retorno periódico é a base para o cálculo do retorno acumulado e médio da carteira, mediante a aplicação dos métodos da média aritmética e geométrica.

Qual método devemos optar: o retorno com média aritmética ou com média geométrica?

Perante estes resultados, é importante sabermos qual o método a utilizar e em que situações podemos ou devemos usá-lo.

Se estivermos a analisar a rentabilidade de uma série de períodos com uma carteira de investimento composta por instrumentos de capital e rendimento garantidos e sem ou com baixa volatilidade, podemos utilizar o retorno com base na média aritmética. Nestas condições, e sem haver retornos periódicos negativos, os retornos da média aritmética tornam-se mais fáceis de calcular e produzem resultados corretos.

Se estivermos a fazer uma análise para o futuro, nomeadamente ao nível do risco e dos retornos esperados, o melhor é utilizarmos o retorno aritmético, pois não sabemos quando vamos ter retornos negativos ou positivos.

Contudo, para avaliarmos o retorno efetivo de uma carteira sujeita a variações e com retornos periódicos negativos, sem dúvida que a melhor métrica é o retorno da média geométrico pois tem em consideração o efeito capitalização e a variação da carteira ao longo dos períodos em análise.

É também sabido que as rentabilidades das diversas classes de ativos estão correlacionadas, ou seja, as ações movimentam-se muitas vezes no mesmo sentido que as obrigações. Por esta razão, torna-se também mais correto a utilização do retorno geométrico.

CAGR vs AARG

O CAGR e o AARG são duas medidas para calcular o retorno anual de uma carteira e decorrem dos métodos atras referidos, nomeadamente o retorno baseado na média aritmético e o retorno da média geométrica.

O retorno médio aritmético da carteira anual é uma média simples de retornos periódicos e não inclui os efeitos da capitalização composta nem os efeitos da volatilidade envolvida no investimento, como por exemplo a variação no preço dos ativos e na própria carteira ao longo do tempo.

Se utilizarmos este método para o cálculo no retorno anual, então significa que estamos a calcular a AARG, ou seja, Average Annual Growth Rate. Esta taxa de crescimento é útil na deteção de tendências de muito longo prazo.

O termo CAGR significa Compounded Annual Growth Rate ou taxa de retorno anual efetiva. Assim, é uma taxa de retorno que tem em consideração o efeito capitalização, suaviza os retornos e diminui o impacto da volatilidade no cálculo dos retornos periódicos.

Tanto o CAGR como o AARG são medidas de retorno anualizado, essenciais para efeitos de comparação e análise, mas não são iguais e os resultados, como já vimos no exemplo acima, podem ser bem diferentes.

Quando estiver a analisar propostas de investimento ou instrumentos financeiros específicos tenha atenção à forma como é apresentado o retorno passado ou a expectativa de retorno. Como viu neste e nos restantes artigos sobre o retorno, os resultados são bem diferentes e podem ser enganadores.

Veja também:

- Como se calcula o retorno do investimento;

- A taxa de retorno ponderada pelo tempo e pelo montante investido;

- Outros fatores na análise do retorno: alavancagem, inflação, custos e impostos.

Queremos ajudá-lo a ser melhor investidor e atingir os seus objetivos:

- Ajudamos a desenvolver a sua Declaração de Política de Investimento;

- Desenvolvemos formação individual ou em grupo sobre investimentos e poupança;

- Analisamos de forma quantitativa o seu portefólio atual com a tecnologia e finanças computacionais do Future Analyzer;

- Solicite mais informações sobre o serviço de consultoria para investimento, assegurado através do Banco Invest.

Vítor é um CFA® Charterholder, empreendedor, melómano e com um sonho de construir um verdadeiro ecossistema de investimento e planeamento financeiro ao serviço das famílias e organizações.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.