Produtos financeiros onde investir dinheiro

Onde investir dinheiro? Uma bela pergunta, de resposta um tanto complexa.

Com o desenvolvimento tecnológico dos últimos anos e a inovação financeira ao nível dos produtos para investimento, é correto referir que assistimos à democratização do investimento financeiro.

Esta evolução trouxe-nos plataformas de negociação e investimento, digitalização, facilidade e poder para decidirmos onde investir dinheiro.

Ao nível dos produtos financeiros, está hoje disponível para qualquer investidor um conjunto muito alargado de instrumentos, como por exemplo:

- Fundos de investimento, fundos-índice e exchange-traded Funds (ETF);

- Planos poupança reforma (PPR), no formato de seguro, fundo de investimento ou fundo de pensões;

- Seguros financeiros de capitalização ou seguro de investimento, seguros ligados a fundos de investimento, como os Unit Linkeds;

- Produtos estruturados e depósitos estruturados;

- CFD e contratos de derivados como opções, warrants autónomos, futuros e forwards;

- O investimento direto em ações e obrigações;

- Plataformas peer-to-peer e de crowdfunding (financiamento colaborativo);

- E os tradicionais depósitos a prazo e certificados de aforro e de tesouro.

Produtos financeiros complexos (PFC) e PRIIP

Importa também salientar que alguns dos instrumentos acima referidos podem ser considerados produtos financeiros complexos (PFC), que é um importante conceito quando nos preparamos para tomar uma decisão de investimento. Sobre isto, recomenda-se a leitura deste guia da CMVM. No guia pode ficar a saber quais os produtos considerados complexos, as suas principais características e riscos.

De uma forma resumida, um produto financeiro complexo é um “instrumento financeiro que, embora assumindo a forma jurídica de um instrumento já existente, tem características que não são diretamente identificáveis com esse instrumento”. Esta complexidade resulta, sobretudo, do facto de os PFC incorporarem riscos e características de dois ou mais instrumentos financeiros diferentes, apesar de parecer um instrumento financeiro único. Por exemplo, os warrants autónomos, os produtos estruturados e os seguros ligados a fundos de investimento, são considerados PFC pois o seu valor depende da evolução de 2 ou mais produtos financeiros e de vários parâmetros e riscos como volatilidade, taxas de juro, data de maturidade, entre outros. Por outro lado, as ações admitidas à negociação em mercado regulamentado, as obrigações que não incorporem derivados e os fundos de investimento harmonizados são exemplos de instrumentos financeiros não complexos.

Recomenda-se ainda a informação relativamente aos PRIIPs, ou seja, pacotes de produtos de investimento de retalho e de produtos de investimento com base em seguros. A CMVM disponibiliza uma FAQ e um guia destinado aos investidores não profissionais sobre PRIIPs. A título de exemplo, os depósitos estruturados, produtos estruturados, instrumentos derivados e os seguros ligados a fundos de investimento e alguns seguros de investimento são classificados como PRIIP.

Perante todos estes instrumentos, onde posso investir dinheiro?

Apesar de toda a diversidade e soluções, queremos fazer um destaque especial aos Fundos de Investimento, ETF e PPR. São instrumentos relacionados na sua forma, pois são considerados organismos de investimento coletivo que constituem um património autónomo. Neste tipo de instrumentos, os investidores entregam o seu dinheiro a uma sociedade gestora que, em troca de comissões, investe mediante uma política de investimento previamente definida.

Ao nível dos PPR, a grande vantagem desta estrutura é a componente fiscal, visto que proporciona benefícios anuais no IRS de acordo com os montantes investidos, bem como no longo prazo no momento de resgate, com a redução da taxa de IRS que incide sobre as mais valias, conforme explicado na página do Banco Invest referente à fiscalidade dos PPR.

Quanto aos fundos de investimento e ETF, das várias classificações que podem ter, destacamos a relacionada com a regulação e na distinção entre harmonizados ou não harmonizados. Os fundos harmonizados obedecem a legislação nacional sujeita a regras comunitárias sobre investimentos, nomeadamente nas regras de diversificação e do risco assumido pelos fundos. O cumprimento destas regras permite aos fundos apresentarem-se com o selo UCITS (Undertakings for Collective Investment in Transferable Securities Directive) e poderem ser comercializados livremente na União Europeia. O mesmo acontece com os ETF. Os restantes são considerados não harmonizados e neste caso temos os exemplos dos fundos imobiliários, os fundos especiais de investimento e os fundos fechados.

Depois, e em termos de política de investimento, tanto os fundos de investimento, como os ETF e mesmo os PPR, podem investir em diversos ativos financeiros como ações, obrigações, outros fundos de investimento ou ETF, moedas, matérias-primas e outros investimentos alternativos. Tudo depende das políticas de investimento definidas.

Uma nota para os ETF que apresentam como diferença essencial face aos fundos de investimento: a de poderem ser transacionados de forma intradiária. São uma espécie de fundos cotados em bolsa. Os fundos de investimento e os PPR no formato de fundo de investimento são negociados através de unidades de participação cuja cotação é calculada, por norma, diariamente. Há apenas um preço diário que serve para subscrição ou resgate. No caso dos ETF, a cotação apresenta a estrutura de títulos como ações ou obrigações, ou seja, um preço de compra e de venda, e que pode ser diferente daquele que é o seu valor líquido dos ativos (net asset value).

Vantagens destes instrumentos

Colocando de parte as questões fiscais, o investimento através destes instrumentos, apresenta várias vantagens:

- permite diversificar o património de uma forma simples e eficaz, diminuindo o risco na construção da carteira de investimento;

- controlo dos custos da carteira, quando comparado com os custos de transação que um investidor teria de pagar para replicar a carteira do fundo;

- possibilita o acesso a gestão profissional e especializada;

- possibilidade de aceder a empresas, negócios e mercados em todo o mundo, de uma forma simples e valores baixos de investimento. Acesso a um maior conjunto de mercados que, de outra maneira, não seriam acessíveis, devido ao elevado montante necessário;

- elevada flexibilidade e possibilidade quase imediata de liquidez de acordo com as condições do mercado.

Assim, utilizando estes instrumentos, pode investir em diversas classes de ativos: tesouraria, mercado monetário, obrigações, ações, imobiliário, matérias-primas, criptomoedas e outros ativos alternativos, em diversas regiões do mundo e atendendo a diversos estilos, como o investimento em valor, crescimento ou o investimento passivo e ativo, o seu horizonte temporal de investimento, objetivos e preferências.

Muitos fundos de investimento e PPR permitem o investimento a partir de montantes muito baixos e adaptados a cada investidor. Os montantes mínimos de investimento chegam a ser de 1 euro o que permite muita flexibilidade e a tal democratização do investimento que já aqui referimos.

No entanto, deve sempre fazer o seu trabalho de casa. Analise o risco, leia os documentos informativos e compare as diversas soluções. Ao nível do risco, analise risco taxa de juro, risco de liquidez, risco de mercado relacionado com a oscilação do preço dos ativos, risco país, risco de contraparte, riscos operacionais, entre outros. A seleção de um fundo de investimento, de um ETF ou de PPR deve ser muito cuidadosa e seguindo critérios objetivos de investimento.

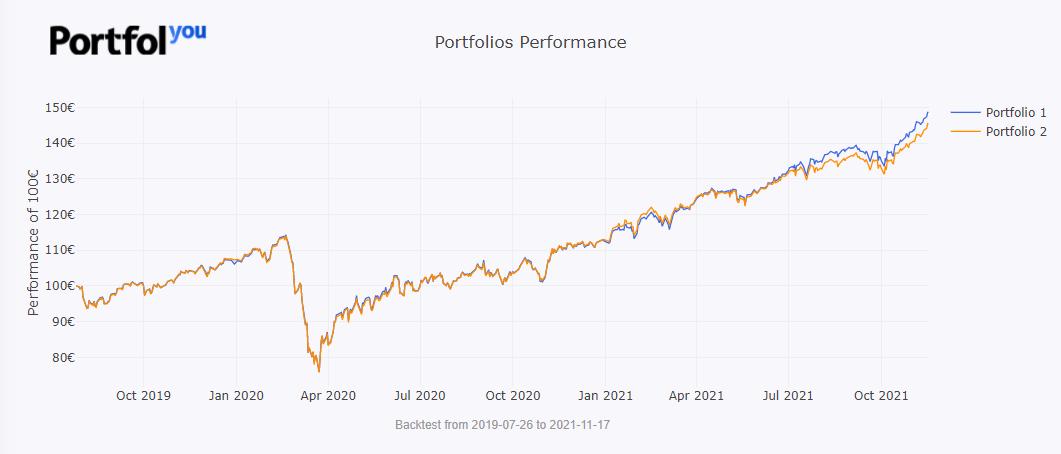

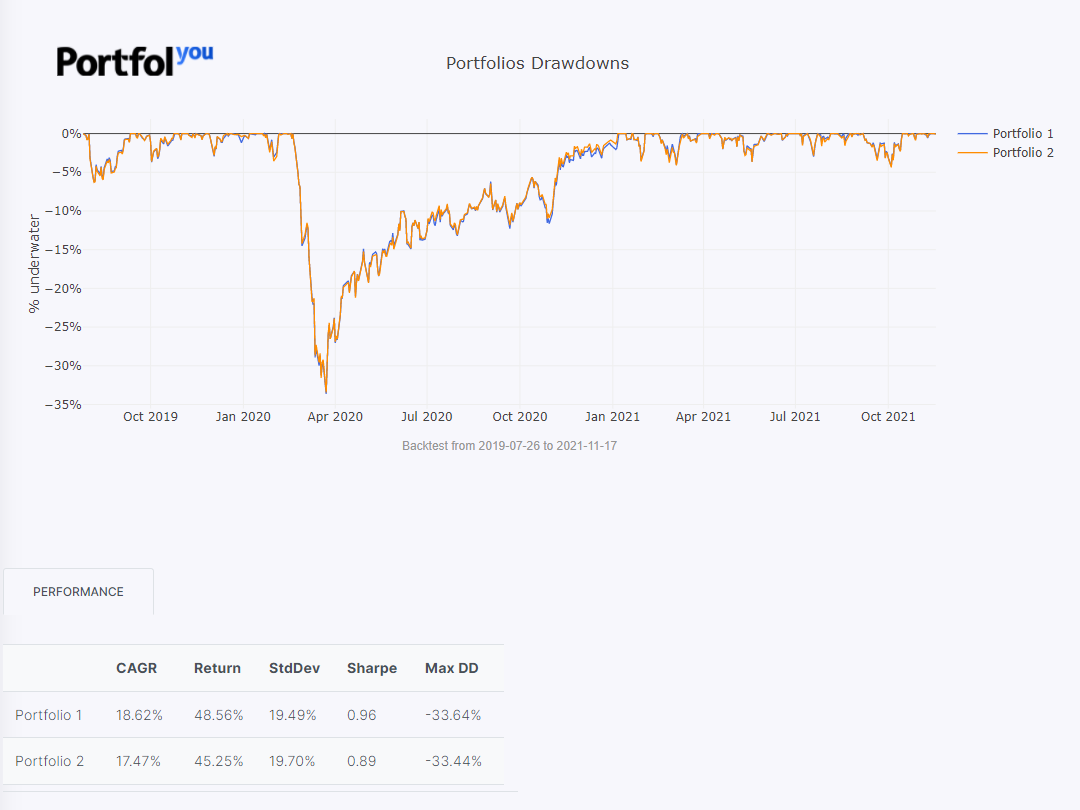

Consultando websites como a Morningstar ou a PortfolYou, por exemplo, conseguem fazer comparações entre fundos de investimento e ETF. É importante selecionar várias opções dentro da mesma categoria e analisar as diversas métricas disponíveis.

A título exemplificativo, repare-se nesta comparação entre dois ETF cuja estratégia é seguir um índice mundial de ações, neste caso o iShares Core MSCI World UCITS ETF USD (Acc) e o Vanguard FTSE All-World UCITS ETF (USD) Accumulating:

Fonte: PortfolYou

Apesar de toda a bondade e diversidade de soluções, nem todas são boas escolhas. E um ETF ou um fundo de investimento para um investidor pode não ser uma boa solução para outro.

Procure intermediários financeiros que apresentem uma escolha alargada de soluções, transparentes, cujo registo das unidades de participação ou títulos fiquem mesmo registadas em nome do investidor e que sejam competitivos em termos de preçário, nomeadamente nos casos dos ETF, pois há um custo de transação associado.

A Future Proof, como agente vinculado do Banco Invest, disponibiliza o acesso a uma arquitetura aberta de soluções que se podem adaptar a cada estratégia individual.

Vítor é um CFA® Charterholder, empreendedor, melómano e com um sonho de construir um verdadeiro ecossistema de investimento e planeamento financeiro ao serviço das famílias e organizações.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.