Posicionamento das carteiras de investimento

Como vimos nos anteriores dois artigos, dedicados ao Outlook de investimento e alinhamento macroeconómico e tendências para 2022 por parte de alguns dos principais gestores de investimento, a economia global parece estar a entrar num novo regime. As últimas décadas caracterizaram-se por inflação baixa e estável, taxas de juro praticamente negligenciáveis, queda consistente da rentabilidade implícita (yield) das obrigações, um aumento da desigualdade e retornos consideráveis nos ativos financeiros.

Como já temos vindo a referir, os mercados financeiros são máquinas de atualização de expectativas em relação à evolução do mundo no futuro. Por isso, relembro este artigo sobre a relação entre a economia e os mercados financeiros, no qual concluímos que os mercados são ótimos indicadores avançados da economia no futuro.

Quando olhamos para a composição das carteiras olhamos para o futuro. Olhamos para o futuro da economia, ou seja, para a forma como a riqueza vai ser criada, os impactos ambientais e sociais, as políticas monetária, fiscal e orçamental, a dívida e o enquadramento geopolítico. São tudo peças do puzzle sem contar com as surpresas que vamos encontrar pelo caminho.

Do ponto de vista macroeconómico, a inflação e a taxa de juro assumem o papel principal. Foram os principais catalisadores dos ativos financeiros nas últimas décadas e esse papel deverá ser mantido este ano.

Em termos históricos, taxas de juro reais baixas ou negativas como agora não são comuns e estão normalmente associadas a eventos dramáticos como grandes guerras ou grandes depressões económicas. Com a Segunda Guerra Mundial, as taxas de juros reais baixas vieram durante um período de forte repressão financeira. Foi necessário manter as taxas de juro baixas para que os governos pudessem pagar a dívida emitida para financiar a guerra. A verdade é que estamos num novo momento extraordinário após um aumento acentuado da dívida, no que se pode designar de novo episódio de repressão financeira em perspetiva: uma combinação de inflação (para reduzir o valor da dívida) e taxas de juro baixas para ser mais fácil cumprir o serviço da dívida. Isto significa que as taxas de juro reais, ou seja, taxas de juro nominais menos a taxa de inflação (ver artigo sobre dinheiro parado), vão ficar negativas ou baixas por mais tempo.

O emprego e a inflação

Um dos principais mandatos de alguns bancos centrais é aumentar o emprego. E a verdade é que, de uma forma ou de outra, o mercado de trabalho foi protegido durante esta crise e temos situações de pleno emprego em partes do mundo desenvolvido. Esta situação tem levado alguns analistas a recordarem a curva de Phillips, a relação entre desemprego e inflação. Segundo esta teoria, no curto prazo, uma taxa de desemprego mais baixa leva a uma subida da taxa de inflação.

Não é, por isso, de estranhar que as preocupações estejam focadas em quando e quanto vão subir as taxas de juro.

Mas há um dado interessante a reter para análise. Nos últimos anos parece que sempre que se prepararam para subir acontece algo que impede essa subida. Contudo, lá está, desta vez é diferente. A inflação está aí e o emprego está robusto. A dívida monstruosa, como referimos acima, será o contrapeso na decisão de subida das taxas de juro e o fator de suavização da mesma.

O que significa isto para os aforradores e investidores?

Significa, essencialmente, rentabilidade mais baixa em perspetiva para este e para os próximos anos, seja qual for o estilo e o perfil de investimento. Significa também que é essencial cometer menos erros, especialmente nos planos financeiros mais avançados em termos de longevidade e que estejam mais próximos do objetivo (como por exemplo, da reforma). Será mais difícil recuperar devido ao fator tempo.

A volatilidade vai aumentar devido à subida da incerteza em relação à evolução da inflação e das taxas de juro o que vai provocar maior instabilidade nas carteiras. Seremos tentados a fazer alguma coisa, mas, na maior parte dos casos, a ação certa é não fazer nada. Mais do que olhar para a evolução diária dos mercados e dos indicadores macro devemos olhar para o nosso plano, para os nossos objetivos e seguir a estratégia principal definida.

Este pragmatismo em relação à estratégia principal não impede a tomada de decisões táticas direcionais face à evolução macro. Este novo ano pode significar favorecer estilos e setores mais value, do lado das ações, e de taxa variável ou indexada à inflação no caso de obrigações.

A mais que provável subida das taxas de juro e a persistência da inflação deverão beneficiar alguns setores tradicionais como bancos e seguradoras, mas também os setores mais ligados à indústria como o setor automóvel, construção e materiais e máquinas e equipamentos e o setor da energia. O fim da pandemia poderá também significar uma recuperação em setores muito afetados nos últimos anos como o setor da aviação, turismo e lazer.

Neste sentido, algumas regiões poderão sobressair mais do que outras. E neste cenário destaca-se a Europa e a Ásia Pacífico como as regiões preferidas para este ano.

Num artigo de outubro de 2020 alertamos para a economia invisível e uma mudança de paradigma: 75% do valor do S&P 500 deriva de ativos intangíveis. Por isso, apesar desta conjuntura macro mais adversa ao setor tecnológico que floresceu de um ambiente de imensa liquidez e baixas taxas de juro, não podemos afastá-lo numa visão de longo prazo.

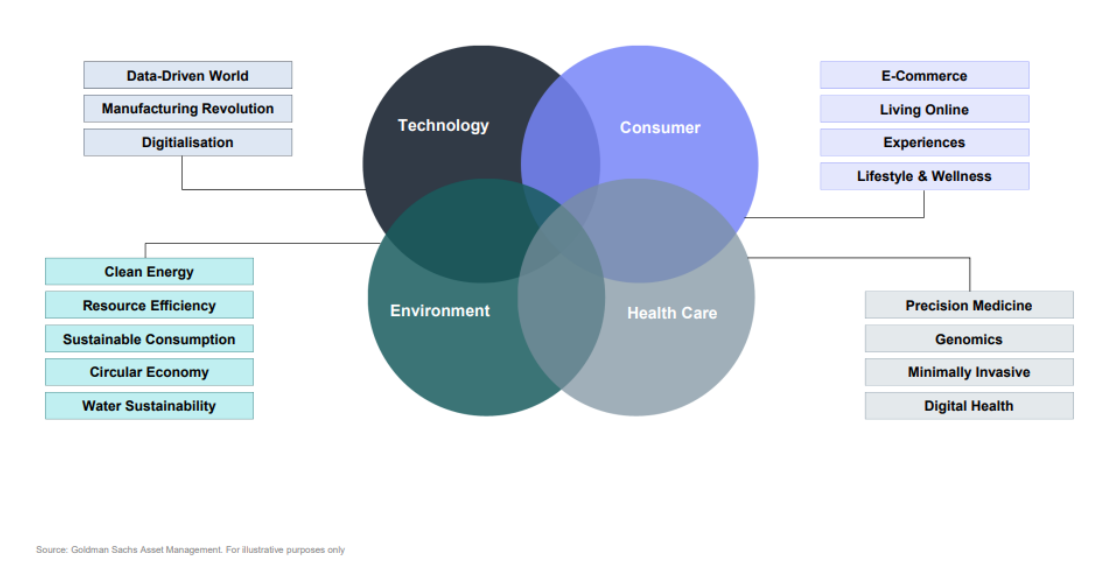

As megatendências estão a redefinir a economia e o mundo e também devem prevalecer numa estratégia de investimento de longo prazo. Na figura seguinte, vemos as megatendências definidas pela Goldman Sach: tecnologia, consumidor, ambiente e saúde.

Apesar de termos um mundo com aparente menor grau de globalização (estados mais intervencionistas e até nacionalistas) a verdade é que estamos cada vez mais conectados. O mundo é cada mais digital e isso é visível em termos geográficos, em termos demográficos e em termos económicos, como por exemplo, através do aumento do consumo de dados e de serviços na cloud.

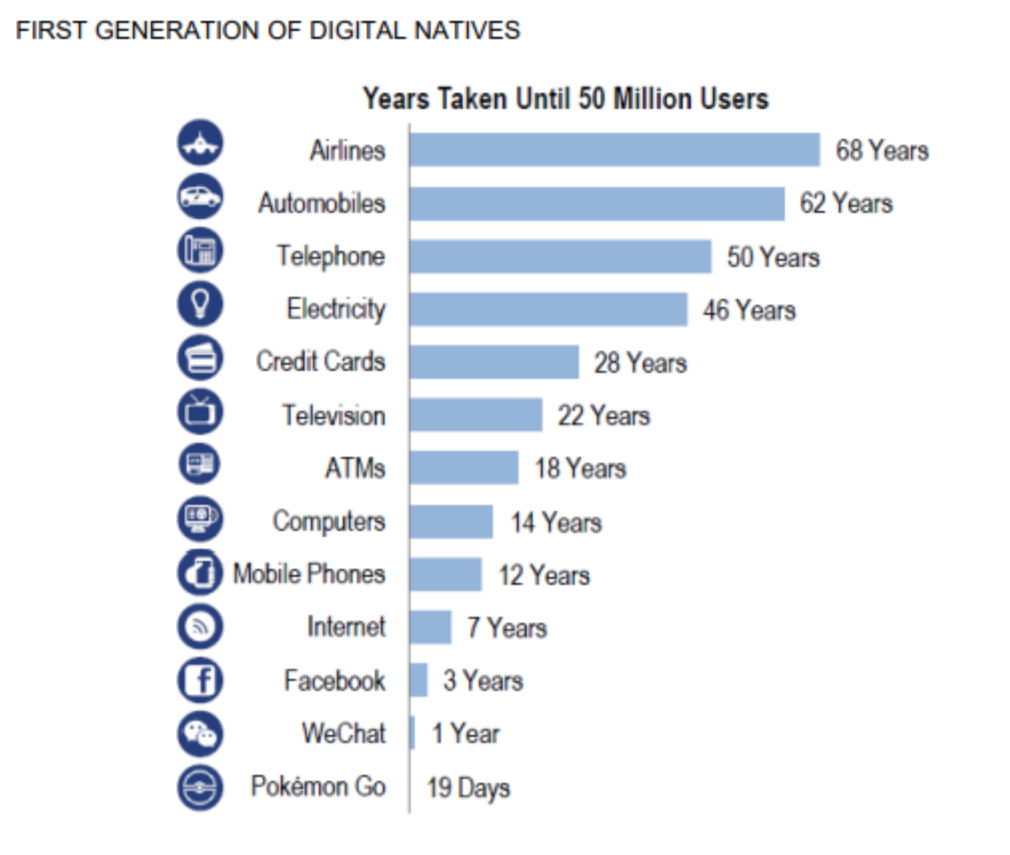

Neste momento, a geração dos millennials já são a principal força consumidora, levando a uma mudança nos hábitos e preferências de consumo, e a geração seguinte, os nativos digitais, já não vivem sem o mundo virtual.

Fonte: 2022 Outlook: Getting Real – Gondman Sachs

Fonte: 2022 Outlook: Getting Real – Gondman Sachs

Assim, em modo resumo, deixamos aquelas que nos parecem as principais questões para este ano, com implicações diretas na carteira de investimento:

- Inflação nos salários: É possível os trabalhadores negociarem melhores condições salariais?

- Margens de lucro: As empresas têm o poder de repassar os custos mais elevados para os consumidores sem comprometer as margens de lucro?

- Estrangulamentos na cadeia logística: As variantes da pandemia e disrupções nos portos mundiais não deixam antever melhorias nas cadeias de fornecimento. Mas será o problema dissipado este ano?

- Imobiliário: Será que as rendas vão continuar a aumentar tal sugerido pelas previsões da indústria?

- Preços da energia: A disrupção causada pela transição para as energias renováveis levará a mais um ano de aumentos de preços?

A par destas questões, deixamos também os 10 riscos que o Eurasia Group destaca para este ano:

- O falhanço da política Covid-zero, especialmente na China;

- O poder das tecnológicas – as grandes empresas tecnológicas estão a redefinir a ordem mundial do Estado-nação;

- As eleições intercalares nos EUA;

- A política interna da China;

- As tenções com a Rússia: da situação política à crise energética;

- Irão;

- A transição energética não vai ser suave: mais custos para os consumidores;

- O vazio de poder a nível mundial: os EUA não querem continuar a ser o polícia do mundo e a China não vai tomar o seu lugar;

- A mudança cultural nas empresas no sentido dos critérios ESG (ambientais, sociais e de governança);

- Turquia, um exemplo das dificuldades que alguns países emergentes vão sentir para debelar a crise económica.

Gerir património é, quase sempre, gerir risco, navegar literalmente por caminhos desconhecidos. Ter um mapa para a viagem ajuda sempre e não ter pressa de chegar pode ser ainda mais importante num ano que se espera de teste à paciência.

As frases de circunstância apontam que desta vez é diferente. Desta vez o ano vai ser mais volátil e mais difícil de definir uma tendência. Mas reparem, é assim todos os anos. O que ainda não aconteceu é sempre mais difícil de antever.

Por isso valorizamos tanto o plano e as decisões tomadas sem ter em consideração o ruído da informação e o impulso do momento.

Vítor é um CFA® Charterholder, empreendedor, melómano e com um sonho de construir um verdadeiro ecossistema de investimento e planeamento financeiro ao serviço das famílias e organizações.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.