Onde investir em 2023: à espera de uma recessão

Quer saber onde investir em 2022? À espera de uma recessão poderia ser o título para descrever os últimos meses e antecipar o que pode vir a ser 2023 e 2024.

Uma série de circunstâncias, como a injeção de liquidez dos últimos anos, o choque, e respectivas réplicas, provocado pela pandemia e a montanha-russa dos preços das matérias-primas, nomeadamente da energia, tornou-se o enredo ideal para o final anunciado: a recessão.

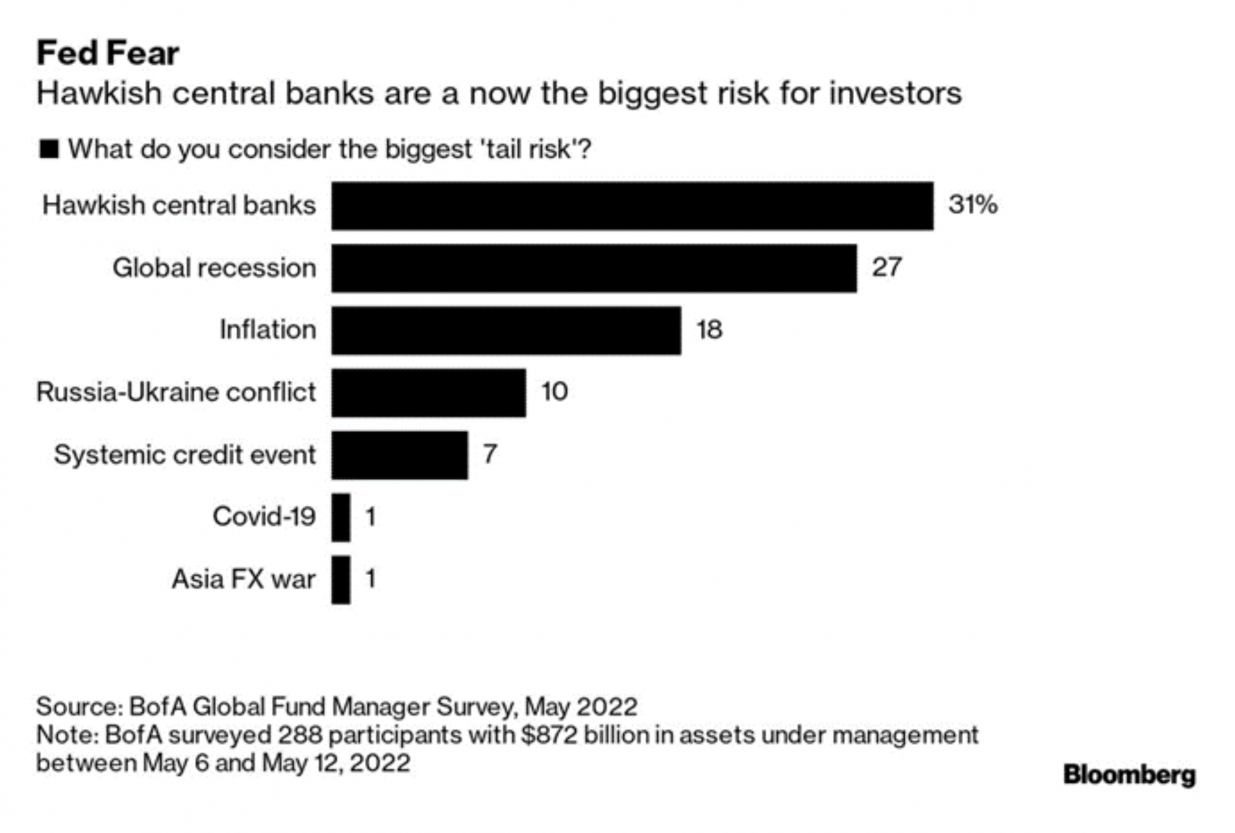

Os bancos centrais, um pouco por todo o mundo, mostraram também o caminho da recessão com uma das mais agressivas e mais rápidas subidas de taxas de juro de sempre. O objetivo desta política é claro: provocar uma recessão, pois acreditam que é a única maneira de fazer parar a inflação.

Podemos discutir se o choque foi na oferta ou na procura ou se as medidas chegaram demasiado tarde, mas a verdade é esta: os decisores, governos e bancos centrais, desenharam uma repressão financeira com forte impacto no estilo de vida e poder de compra das pessoas.

Para os investidores e para as suas carteiras de investimento o impacto foi sentido de uma forma brutal com um dos piores anos de sempre ao nível de classes de ativo como as obrigações, para setores acionistas como o tecnológico ou para o típico portfolio 60/40 (ações e obrigações).

Portanto, não há dúvida de que algo muito significativo está a acontecer. Mas a certeza é de tal maneira universal que poderemos estar a ser “vítimas da propensão para extrapolar tendências infinitamente”. John Authers, na sua crónica Points of Return de 26.09.2022, aponta para uma realidade que se abate sobre os jornalistas e a que chama de “Maldição da Capa”, ou seja, “quando uma tendência é tão clara que os editores dos jornais a colocam na capa, no exato momento em que tendência atinge o seu apogeu”.

E não faltam exemplos desta maldição. No mesmo artigo, Authers destaca a capa da Bloomberg Businessweek de abril de 2019 sobre a morte da inflação e uma outra sobre a crise económica em 2011 na revista The Economist.

Como sabemos, ainda que com 2 anos de atraso, a morte da inflação foi decretada prematuramente e a capa com os receios em relação economia em 2011 foi publicada no momento em que se iniciava a recuperação.

Longa se torna a espera

A notícia da recessão já foi anunciada várias vezes. Há pelo menos 1 ano que andamos a falar nisso. A verdade é que há certamente muita gente a desejar que a recessão, finalmente, se materialize.

À medida que a expectativa se arrasta no tempo, forma-se uma espécie de maldição, uma promessa que se auto alimenta e, por fim, se cumpre. Por vezes, deixamo-nos levar pelo excesso de certeza num determinado cenário e isso altera a nossa perceção dos acontecimentos e a forma como podemos aproveitá-los ou ultrapassá-los.

O nosso comportamento é completamente condicionado por esta expectativa e à medida que ela se aproxima a noção de perigo torna ainda mais difícil tomar decisões racionais e leva a momentos de pânico, como aqueles que foram vividos nas bolsas nos últimos meses.

Por isso, o sentimento é tão importante na análise de expectativas. Uma verdade quase universal quanto à recessão e ao medo que isso gerou nos mercados financeiros pode significar que o ponto de viragem está próximo ao bom estilo contrarian.

E, por fim, a chegada da recessão pode não ser suficiente. Imaginem que mesmo provocando uma recessão, com aumento do desemprego e das tensões sociais, os bancos centrais não conseguem trazer a inflação para o alvo?

Para responder a esta pergunta temos de responder a outra: o que é uma recessão?

No episódio 29 do podcast Future Proof Talks, “O puzzle da inflação, moeda e dívida”, abordamos esta situação, colocando em cima da mesa algumas visões sobre recessão económica. Robin Brooks, economista-chefe do institute of international finance, em maio deste ano referia: “We’re in another global recession scare now, except this time we think it’s for real.”

Por isso, fui procurar três formas de definir uma recessão:

- Muitos países e instituições defendem que uma recessão técnica é a contração do PIB em 2 trimestres seguidos. É talvez a definição mais generalizada pelos meios de comunicação social;

- O NBER, organização americana, define a recessão como um declínio significativo da atividade económica que se espalha por toda a economia e que dura mais de alguns meses. Depois da recessão da pandemia da covid-19 ainda não voltou a declarar recessão;

- O FMI e o Banco Mundial preferem caracterizar uma recessão global como um ano em que o cidadão global médio experimenta uma queda no rendimento real. Com os níveis atuais de inflação e a subida menor dos salários, a queda do rendimento é real, já este ano.

A verdade é que o aumento do risco de recessão global é uma prioridade para os mercados financeiros, o que tem repercussões importantes para a psicologia do investidor.

Mas mais uma vez as expectativas são importantes: os mercados estão a cair este ano não por causa do medo da inflação, mas sim por causa das consequências de controlar a inflação. Fazê-lo pode trazer dor…

O que é que um investidor pode fazer neste cenário?

Continuar a investir. Analisar a sua situação individual. Redefinir o estilo de vida. Poupar. Verificar se é necessário alterar ou atualizar o plano de investimento. Continuar a investir.

Esta é a resposta a esta pergunta e a perguntar acima sobre a inflação continuar elevada mesmo num cenário de recessão.

Não há milagres: a única forma de conseguirmos a independência financeira é continuar a investir, no longo prazo, em qualquer cenário macroeconómico.

Ok, mas investir em quê?

A carteira definida depende essencialmente dos objetivos de investimento, da tolerância ao risco e das nossas necessidades, preferências e restrições. O rebalanceamento, enquanto ferramenta incluída na estratégia é o pêndulo que nos garante o alinhamento do portefólio com a nossa situação específica. Pode significar vender caro e comprar barato, pode significar disciplina e foco na política de investimento definida e não no momento macroeconómico. A mensagem mais forte a passar é “seguir o plano”. Não fique desapontado com o que está a ler. Tenho a certeza de que esta estratégia o vai ajudar.

Para os investidores com objetivos de curto prazo e até para o fundo de emergência começam a aparecer instrumentos com um binómio risco-retorno mais interessante, como obrigações supranacionais, obrigações do tesouro ou mesmo certificados de aforro. Contudo, nunca é de mais clarificar: a nossa situação individual é diferente das situações dos outros investidores.

Como refere John Bogle, há um caminho comum que todos podemos seguir. Selecionar os ativos que seguem índices (investimentos passivos como alguns ETF e fundos-índice), que sejam baratos e eficientes fiscalmente, é esse o tronco comum.

Algumas regras importantes:

- Os retornos de longo prazo são gerados pelo investimento em negócios reais que produzem dividendos e crescimento dos resultados;

- Retornos especulativos temporários são uma ilusão: o retorno vem de sermos donos de uma posição num ativo não de o transacionar;

- A diversificação é fundamental: individualmente as empresas nascem e morrem rapidamente;

- Os custos desnecessários são muito elevados, evite-os;

- Os investidores com um plano de longo prazo, como um grupo, ganham mais do que os investidores mais especulativos. O retorno bruto do mercado menos custos, menos o timing (erros emocionais e cognitivos), menos os erros da seleção, justificam o porquê de os investidores, em média, obterem um retorno muito abaixo do retorno de mercado.

As expectativas movem os mercados. Sendo o abrandamento económico uma certeza, a dúvida é a sua profundidade e duração. E essa dúvida poderá alimentar ainda mais incerteza, tornando-se numa espiral recessiva. Mais do que ações e medidas, vemos um enorme peso nas palavras. Este cenário quase de propaganda em torno da recessão poderá, ainda assim, significar menos danos sociais, pois as pessoas tomarão medidas de proteção mais fortes. É uma questão de sobrevivência. Por outro lado, uma viragem nas expectativas de inflação poderá significar taxas de juro a estabilizar e menor pressão no orçamento familiar.

Quando estamos a desenhar o nosso plano de financeiro de longo prazo, um dos trabalhos a fazer é a definição do conjunto de expectativas para a economia e para os mercados. Expectativas de longo prazo, tendências que se movem em ciclos longos, em determinadas regiões e setores e que nos vão ajudar a construir o portefólio de investimento. Estas expectativas podem ser atualizadas periodicamente, para percebermos o impacto de eventuais alterações no cenário e monitorizar o risco de não atingirmos os nossos objetivos.

Mas o fator que vai impactar mais fortemente a evolução da nossa carteira é a nossa própria atuação. A nossa capacidade de seguir o rumo, de ajustar o nível de vida ao momento que atravessamos, de aumentarmos a poupança quando o mercado não corresponde à expectativa e também a capacidade de sermos otimistas e acreditar que o mundo estará melhor no futuro.

À espera de uma recessão não é uma tendência, é um estado letárgico que nos tolda a visão e nos impede de ver o ponto de viragem. Porque a tendência em breve será realidade e novas expectativas serão criadas para alimentar o tempo e o espaço.

Queremos ajuda-lo a ser melhor investidor:

- Ajudamos a desenvolver a sua Declaração de Política de Investimento;

- Desenvolvemos formação individual ou em grupo sobre investimentos e poupança;

- Analisamos de forma quantitativa o seu portefólio atual com a tecnologia e finanças computacionais do Future Analyzer;

- Solicite mais informações sobre o serviço de consultoria para investimento, assegurado através do Banco Invest.

Vítor é um CFA® Charterholder, empreendedor, melómano e com um sonho de construir um verdadeiro ecossistema de investimento e planeamento financeiro ao serviço das famílias e organizações.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.