O portefólio 60/40

O portefólio 60/40, onde 60% é investido em ações e 40% em obrigações, é o ponto de partida inicial para muitos portefólios.

Numa altura de grande ansiedade e instabilidade no mercado financeiro, começamos a colocar em causa alguns dos princípios básicos de investimento. Um deles é a paciência.

John Authers, na sua coluna Points of Return na Bloomberg, sistematiza da seguinte forma: "The stock market wouldn’t be the stock market if it didn’t have its ups and downs. Anyone knows that the elder J.P. Morgan, when asked to predict the market, said: “It will fluctuate.”

Nestes altos e baixos, vão caindo mitos e verdades absolutas, como o típico portefólio 60/40, 60% ações e 40% obrigações, ou mesmo outras distribuições, mas balanceado entre ações e obrigações.

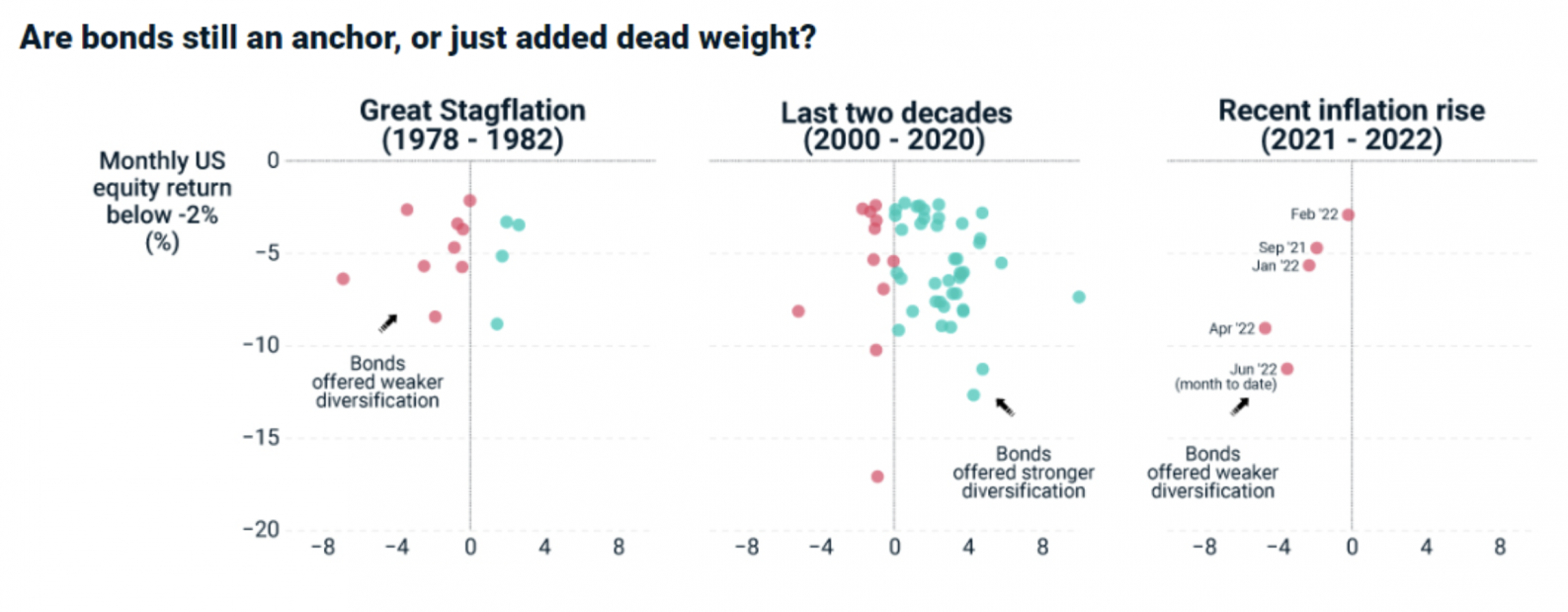

Nas últimas décadas, habituamo-nos às obrigações como sendo um bom diversificador, talvez o mais estável, numa carteira com ações. Mas o ambiente macro dos últimos meses tem vindo a mudar essa previsibilidade. De tal forma, que as carteiras diversificadas entre ações e obrigações estão em queda, ou seja, as obrigações (preços) estão a cair em linha com as ações.

As boas notícias é que não é o curto prazo que conta e quase ninguém tem apenas ações e obrigações no seu portefólio. E no longo prazo, mesmo quebrando mitos e regras tidas como válidas, guerras e depressões, o mercado deverá corresponder ao otimismo decorrente do crescimento da economia e dos resultados das empresas.

Há ainda outro aspeto interessante: as quedas de agora podem significar mais retorno no futuro.

A ilusão da diversificação

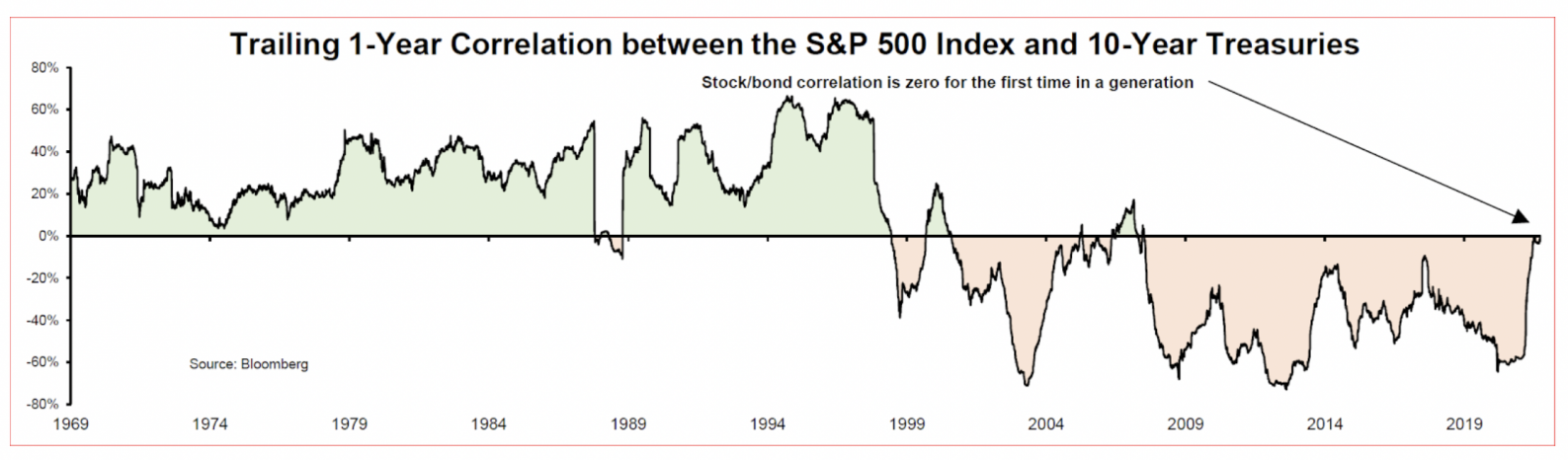

Este gráfico demonstra a correlação entre o S&P 500 e a taxa de juro a 10 anos das obrigações americanas, desde os anos 70 do século passado. Pela primeira vez numa geração, a correlação é positiva.

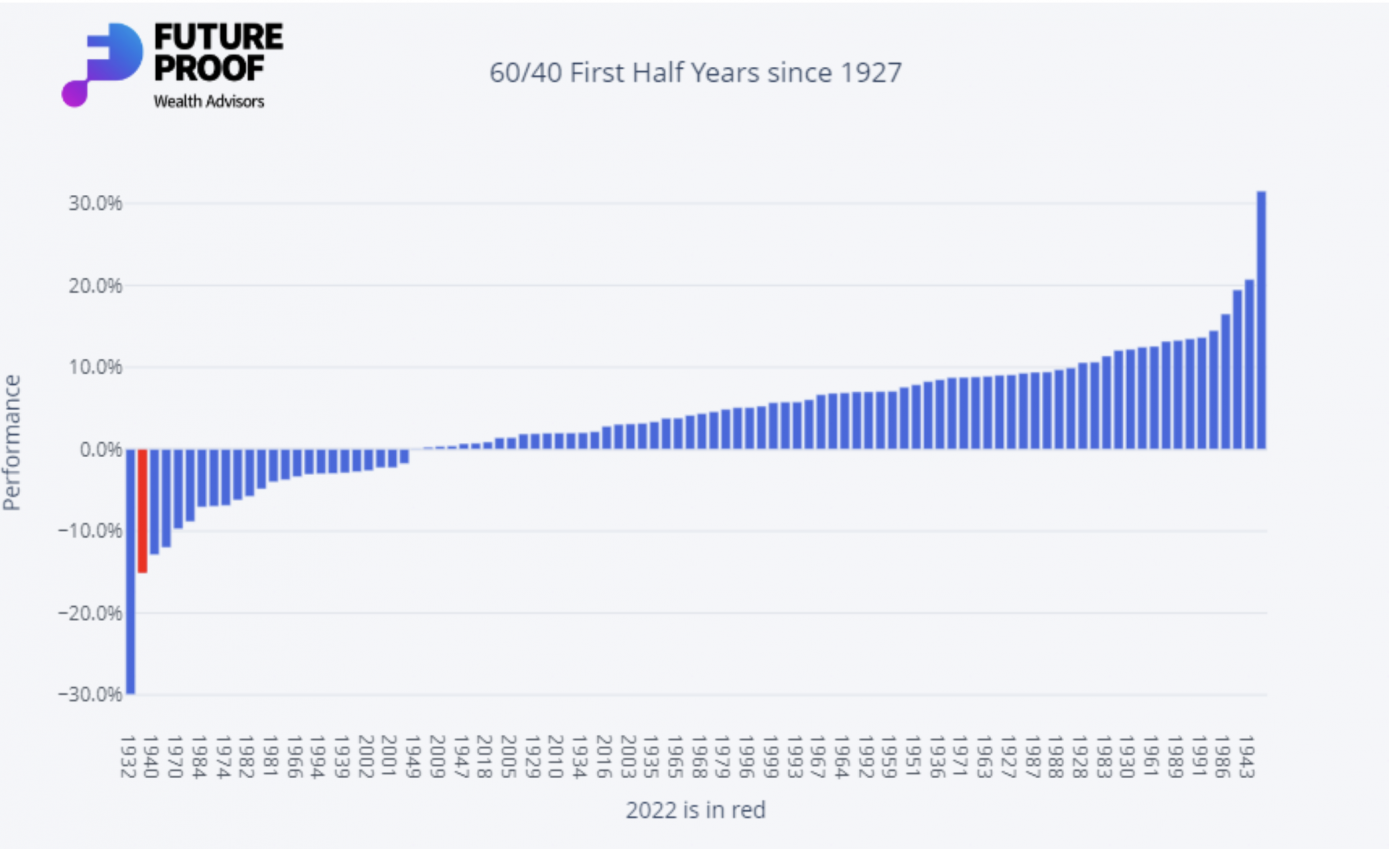

Aliás, como vimos neste primeiro semestre de 2022 a queda de um portefólio composto por ações e obrigações foi a segunda pior desde 1927.

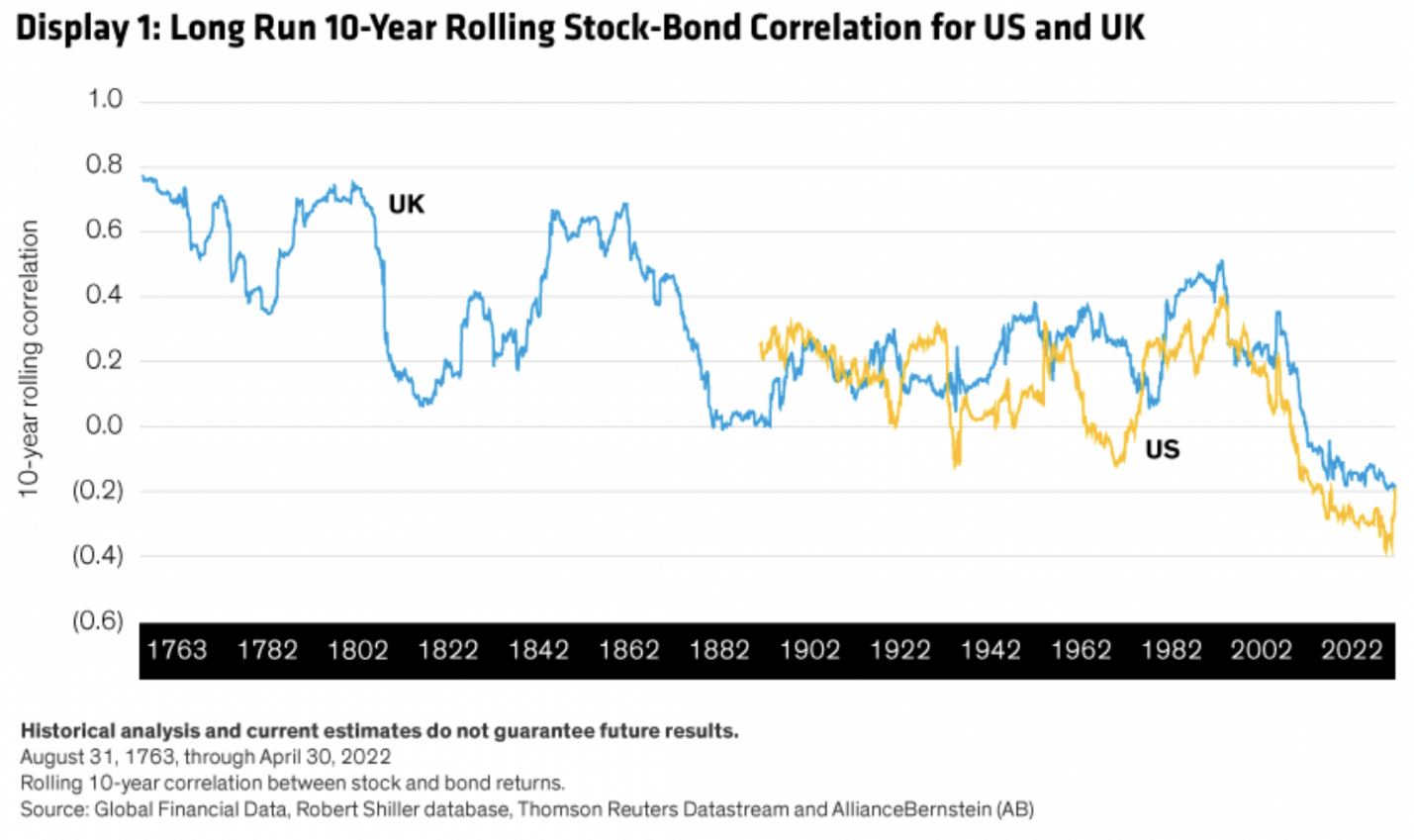

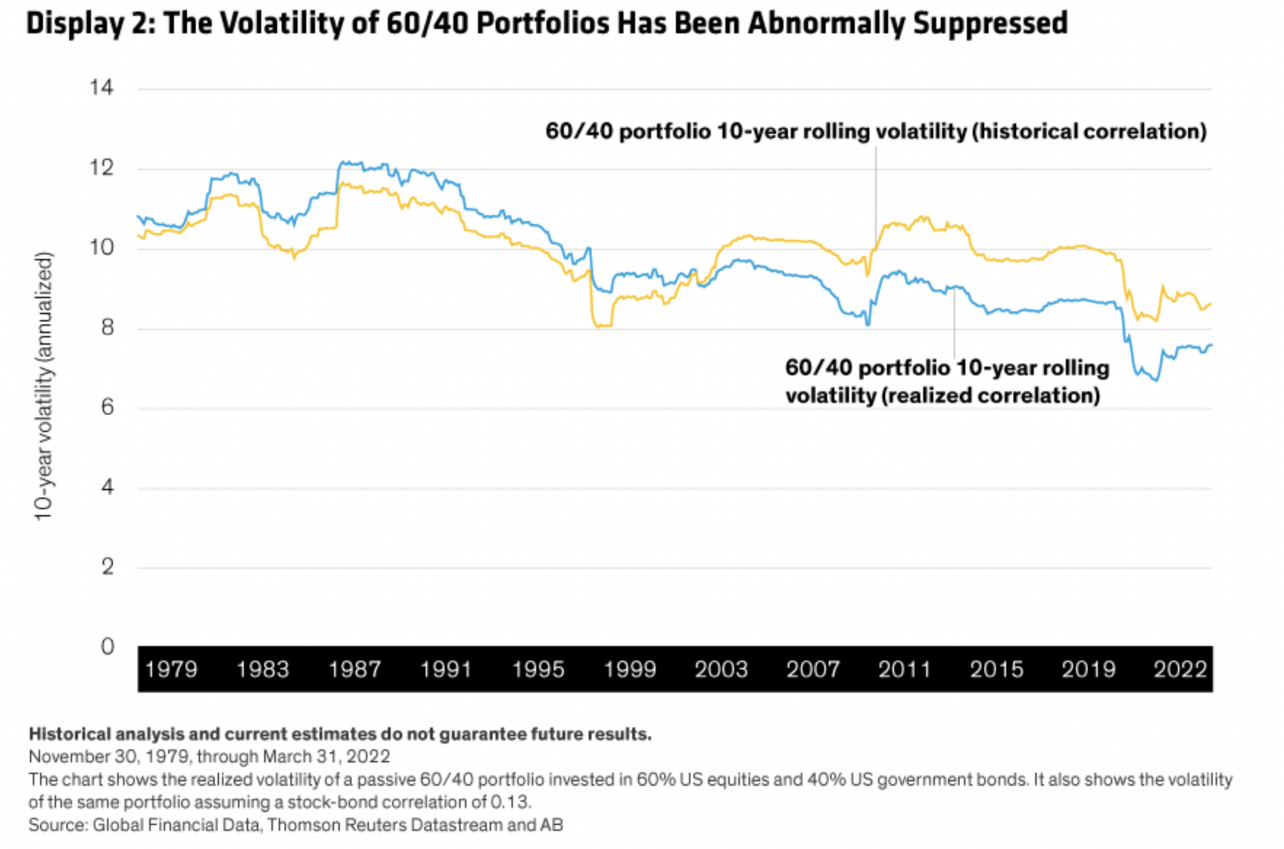

Os gráficos a seguir ajudam também a perceber que os últimos anos foram anormais, ou seja, a volatilidade e a correlação sempre foram superiores ao que aconteceu desde 2000.

Fonte: AllianceBernstein L.P.

Temos destacado em vários artigos no blog, nomeadamente no último sobre a Teoria Moderna do Portefólio, a importância da diversificação. Mas a diversificação que defendemos pressupõe a procura por ativos, ou classes de ativos, que tenham uma correlação baixa ou negativa entre eles. E, como estamos agora a sentir, essas classes de ativos não se esgotam nas ações e obrigações. Além do imobiliário, as matérias-primas, o ouro e outros investimentos alternativos, poderemos ter várias subclasses de ativos dentro das ações e obrigações que se adaptam melhor a cada ambiente macro e de mercado. Por exemplo, nas obrigações fez sentido a alteração da carteira para obrigações de taxa variável, indexadas à inflação e, de um modo geral, com menor exposição à duration (sensibilidade do preço da obrigação a variações nas taxas de juro). No caso das ações, temos o exemplo do setor da energia.

Por outro lado, quando definimos a correlação entre os diversos ativos e classes de ativos da carteira estamos, normalmente, a recorrer a informação histórica. O que é um erro. Os dados históricos não podem servir para extrapolar a correlação a existir no futuro. Investimos, definimos objetivos e estabelecemos preferências a pensar no futuro. Contudo, decidimos os ativos a investir com base na performance do passado.

Não podemos dizer que a carteira 60/40 não funciona. Aliás, podemos, se tivermos em consideração os dados do passado e uma leitura afunilada deste equilíbrio.

Também podemos referir que não funciona tendo em consideração os objetivos e preferências de um determinado investidor. Cada carteira é única. É pessoal e intransmissível.

Depois há o tempo. A carteira 60/40 pode não funcionar a 1 ano ou a 5 anos, mas se é esta a carteira ideal para um determinado investidor de longo prazo, teremos de incorporar a importância do tempo e da paciência, ajustando-a de acordo com as expectativas para o mercado.

Se não for assim, caímos na ilusão da diversificação. Um portefólio que pensávamos que estava balanceado, afinal não estava. Os ativos que acreditávamos serem diversificadores demonstraram terem uma correlação maior do que se pensava. E assim, a carteira, como um todo, torna-se vulnerável aos mesmos riscos, que aparecem ao mesmo tempo: taxas de juro a subirem e alargamento dos prémios de risco.

Fonte: MSCI

O efeito inflação no portefólio 60/40

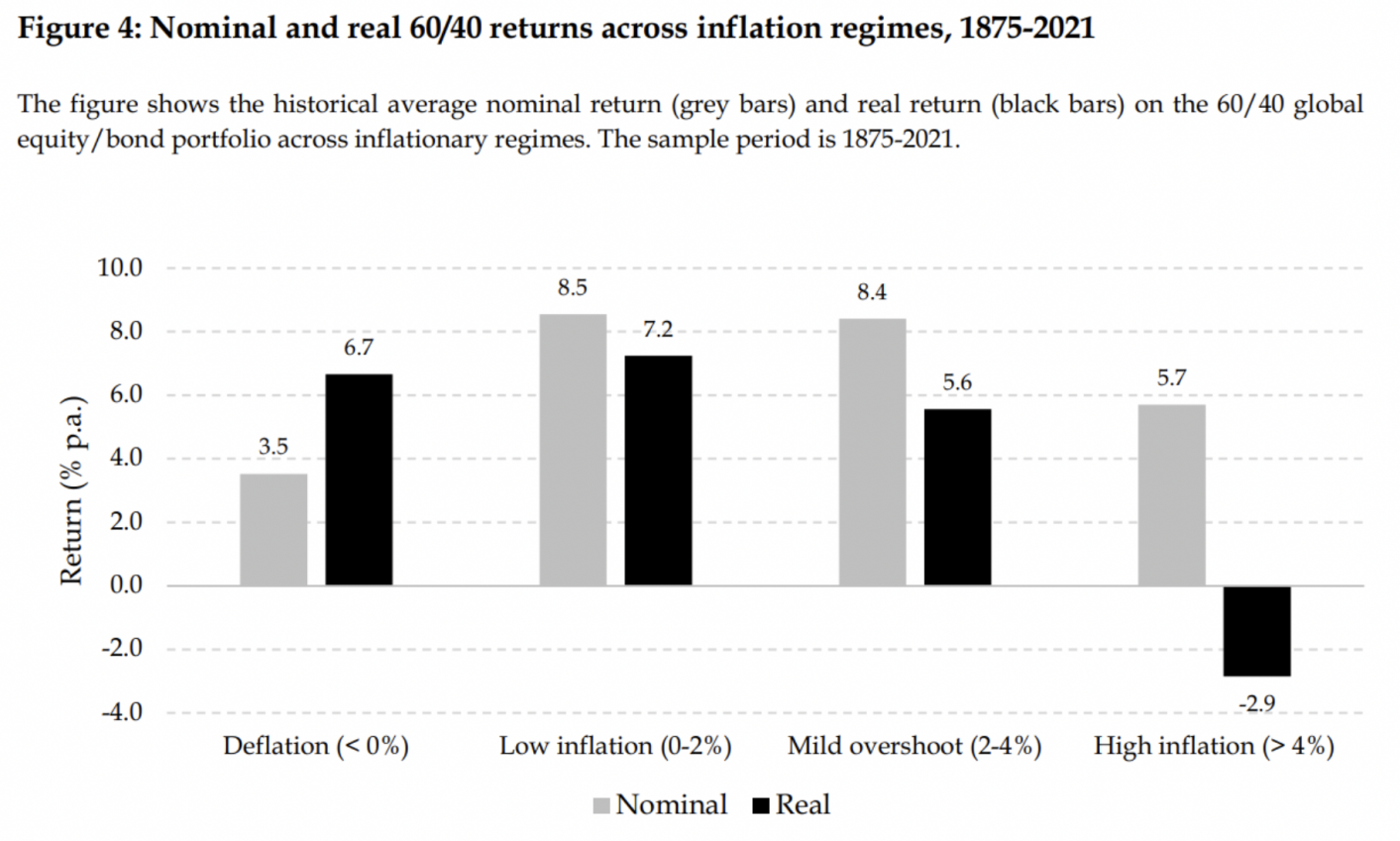

Uma equipa da Robeco Asset Management, nos Países Baixos, produziu um estudo histórico, desde 1875, sobre a performance de diferentes fatores de investimento e classes de ativo em diferentes ambientes de inflação. Para um portefólio 60/40, os resultados foram os seguintes:

- Se a inflação estiver controlada abaixo dos 4%, então os retornos reais e nominais devem ser saudáveis;

- Num regime de baixa inflação, entre 0% e 2%, tal como aconteceu nos últimos anos após Grande Crise Financeira, aparecem os melhores retornos reiais;

- O único regime de inflação que apresenta retornos reiais negativos é, sem surpresas, o regime da inflação elevada, definida pelos autores como acima dos 4%.

Portanto, se a expectativa for uma inflação acima dos 4% por período de tempo alargado, devemos ajustar o nosso portefólio, os nossos objetivos e as nossas preferências e restrições nesse sentido.

Fonte: Robeco

Devemos continuar a investir em ações e obrigações?

Claro que sim.

Defendemos a diversificação feita por classes de ativos, por diferentes geografias, setores, estratégias, tipos de instrumento e ativos cotados e não cotados, reais e financeiros.

Afinal, como refere Ben Carlson, a diversificação é a forma de expressamos a nossa incapacidade de prever o futuro.

Claro que a diversificação não deve ser feita de forma aleatória. E, além do conhecimento da nossa realidade pessoal, também devemos formar um conjunto de expectativas em relação ao futuro do mercado e da economia.

A recomendação que damos, sabendo que não conhecemos a sua situação em específico, e que apenas podemos falar na generalidade, se o portefólio estiver ajustado à sua tolerância ao risco, aos seus objetivos e às suas preferências e restrições, então não há motivo para mudar.

Não conseguimos controlar o mercado. O foco deve ser naquilo que podemos controlar, ou seja, o tempo, a paciência, a capacidade de poupança e o otimismo. Estes fatores são intrínsecos à nossa realidade, tal como são aquelas dificuldades emocionais e cognitivas relacionadas com o nosso comportamento em determinadas situações. Cometer menos erros e estar menos sujeito aos vieses comportamentais aumenta a nossa probabilidade de sucesso.

De resto, é na seleção dos ativos, ou seja, no processo de alocação estratégica, que podemos também fazer a diferença.

Janela para o futuro

E para essa seleção, deixamos aqui alguns caminhos de longo prazo. Janelas abertas com recurso aos episódios mais recentes do podcast:

- Necessidade de redução da dívida a nível mundial;

- Uma transição gradual para o financiamento via capital próprio, ou seja, ações;

- Maior importância para os ativos reais (matérias-primas, terrenos, imobiliário, arte, ouro, ações e outros ativos alternativos);

- Foco em regiões e países com expansão demográfica e apetência tecnológica;

- As tendências disruptivas relacionadas com tecnologia, nomeadamente, inteligência artificial, automação, inovação, digitalização, cibersegurança, entre outras;

- A saúde e o bem-estar, a alimentação, a transição energética e a sustentabilidade como fatores e setores chave;

- Taxas de juro mais elevadas e inflação acima do alvo definido nas últimas décadas pelos bancos centrais, o que significa mais volatilidade no mercado e, consequentemente, na carteira;

- Menor importância de indicadores como o PIB, que já não se ajustam à economia do futuro, e maior foco em indicadores como a desigualdade;

- Aumento da remuneração do capital humano fruto das alterações demográficas e do ciclo de vida;

- O retrocesso no processo de globalização e aumento dos populismos com o declínio da democracia.

Não é necessário andarmos à procura de uma agulha no palheiro. O melhor é ficarmos desde logo com o palheiro ou com vários. Tudo depende da estratégia definida, seja mais ativa ou passiva, seja com base em índices ou ativos individuais, e, lá está, da nossa situação pessoal e na capacidade de assumirmos a nossa diferença.

O portefólio 60/40 ou 30/70 ou 50/50, não é importante. É apenas um pressuposto teórico para analisar resultados, pois a maior parte dos investidores têm outros ativos no seu portefólio.

O que interessa se todos os investidores estão a investir desta ou daquela maneira, se todos os jornalistas e comentadores então a dizer que vamos ter uma recessão ou que as ações estão caras ou baratas? Vai mudar alguma coisa na nossa capacidade de poupança e no tempo que temos disponível? Conseguimos controlar esses fatores? Não.

O melhor é fazer diferente. Não ir atrás da “manada”. Fazer diferente significa apenas seguir o rumo definido e ajustar as expectativas se alguma coisa se alterou na nossa vida (emprego, casamento, divórcio, filhos, venda de uma empresa, herança, reforma antecipada).

Nenhuma estratégia de investimento vai produzir sempre resultados de curto prazo positivos e de grande sucesso. Nenhuma. Mas apenas a nossa estratégia, aquela que se adapta à nossa realidade e que está ajustada às expectativas de mercado, terá sucesso e produzirá resultados positivos no longo prazo.

Para saber mais, recomendamos:

- What Happens When Diversification Disappears?

- Is the 60/40 Really Dead This Time?

- Has Inflation Affected the Bond-Equity Relationship?

Queremos a ajudá-lo a ser melhor investidor:

- Ajudamos a desenvolver a sua Declaração de Política de Investimento;

- Desenvolvemos formação individual ou em grupo sobre investimentos e poupança;

- Analisamos de forma quantitativa o seu portefólio atual com a tecnologia e finanças computacionais do Future Analyzer;

- Solicite mais informações sobre o serviço de consultoria para investimento, assegurado através do Banco Invest.

Vítor é um CFA® Charterholder, empreendedor, melómano e com um sonho de construir um verdadeiro ecossistema de investimento e planeamento financeiro ao serviço das famílias e organizações.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.