O impacto da duration no investimento em obrigações

A sua carteira de obrigações ou de fundos de obrigações está com uma queda elevada este ano? Certamente já se questionou porquê. Uma das principais razões está num conceito nem sempre conhecido e nem sempre fácil de entender: a duração (ou duration).

Sem cálculos e sem matemática complicada, neste artigo vamos tentar dar-lhe ferramentas para entender e utilizar este conceito no futuro.

Este ano os fundos de investimento e os ETF que investem em obrigações estão com perdas significativas. Um dos conceitos que melhor explica o que se está a passar e que nem sempre é fácil de entender é o conceito de duration.

Elementos-chave a considerar

- O preço de uma obrigação e o seu rendimento (yield) movem-se em sentido contrário, ou seja, se o preço de uma obrigação desce, a yield aumenta e vice-versa;

- Maturidade e duration (duração) são conceitos diferentes, mas muitas vezes confundidos

- A duration é uma medida de sensibilidade, em anos, de quanto o preço de uma obrigação vai subir ou descer tendo em consideração os movimentos das taxas de juro

- A maturidade é o tempo restante até ao reembolso total e extinção da obrigação.

- Num ambiente de subida das taxas de juro podemos esperar que obrigações com menor duration tenham melhor performance.

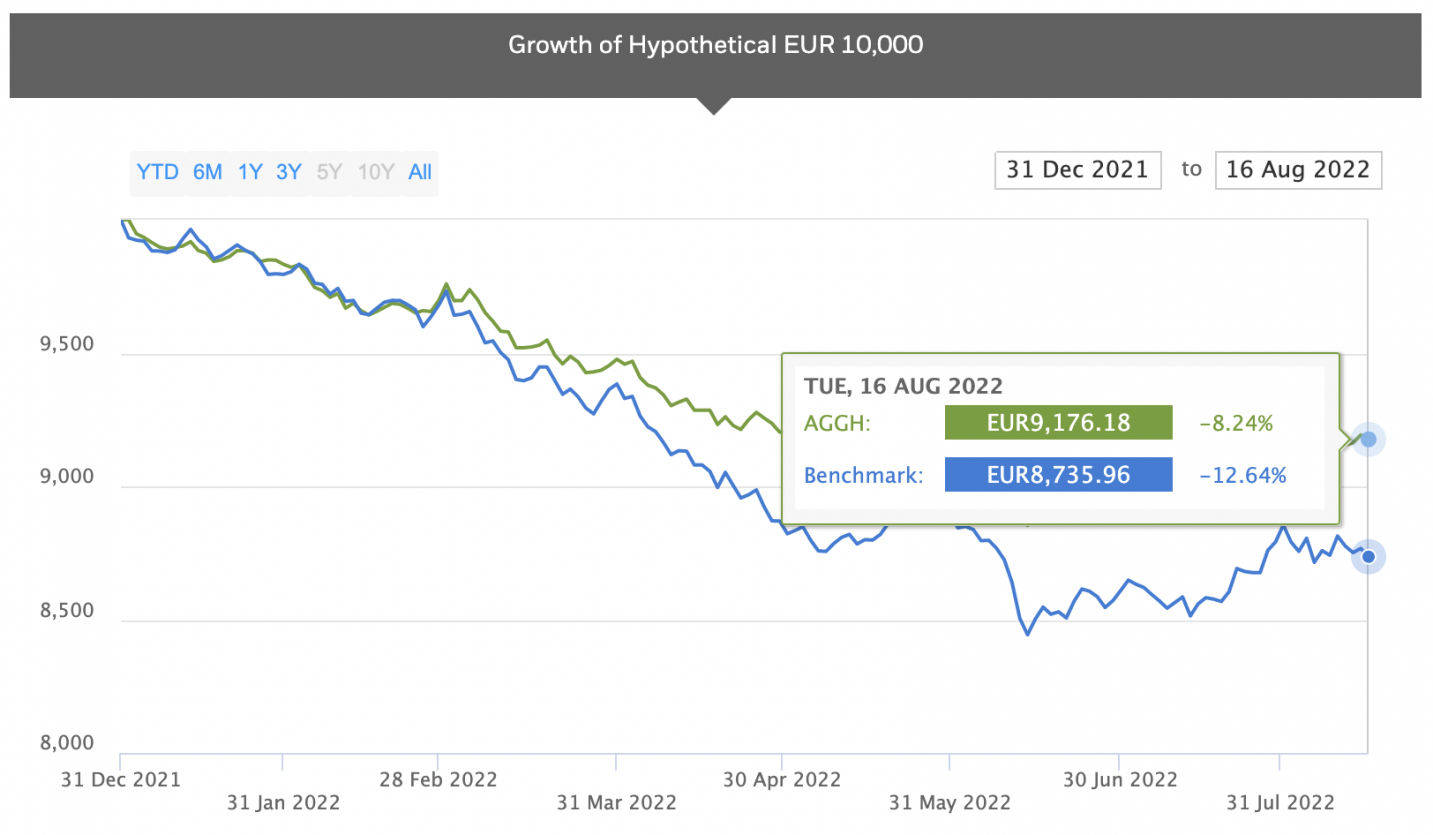

Neste artigo vamos tomar como exemplo este ETF: iShares Global Aggregate Bond UCITS (AGGH)

O ETF procura acompanhar os resultados de investimento de um índice composto por títulos globais de grau de investimento:

- Investimento direto em títulos públicos, governamentais, corporativos e securitizados.

- Exposição diversificada ao mercado global de rendimento fixo.

- Exposição a obrigações com grau de investimento.

O índice de referência é o Bloomberg Global Aggregate Index, que é um índice emblemático da dívida global com grau de investimento de vinte e quatro mercados em moeda local. Este benchmark em várias moedas inclui títulos de taxa fixa do tesouro, governamentais, corporativos e securitizados de emissores de mercados desenvolvidos e emergentes.

Fonte: Ishares

Mesmo no caso de portefólios mistos, com ações e obrigações, a situação é semelhante. Mas para analisar esta situação do efeito de diversificação de um portefólio de obrigações e ações sugiro revisitar o artigo “o portefólio 60/40”.

A que se deve esta queda das obrigações?

Na verdade, são vários os fatores que justificam esta performance muito negativa. No entanto, podemos referir que um dos principais fatores é a inflação.

A inflação tem hoje o palco, é o centro de todas as atenções. Em 2022, as ações estão em queda, as taxas de juro das obrigações estão a subir, os criptoativos implodiram e ninguém sabe ao certo onde isto vai parar.

Os fundos de investimento e ETF compram obrigações para a sua carteira de acordo com a política de investimento definida. Se for, por exemplo, o ETF AGGH, que já referimos acima e que segue o índice Bloomberg Global Aggregate Bond, o fundo cotado em bolsa é composto por obrigações de países e de empresas mundiais com rating acima de investment grade (grau de investimento, rating que significa menor risco de crédito).

Vamos tomar como exemplo uma das obrigações do ETF, a obrigação do tesouro da Alemanha com vencimento a 15 de fevereiro de 2030.

Características da obrigação:

- cupão anual de 0%

- Data de emissão, 08.01.2020

- Maturidade 10 anos, aquando da emissão, com data de vencimento a 15.02.2030

- Duration atual 7,48

Fonte: Deutsche Finanzagentur

Como se pode verificar, a obrigação foi emitida acima do par, ou seja, com uma cotação superior a 100, e com uma yield negativa. Os investidores, em janeiro de 2020, tinham a expectativa que a taxa de juro ainda poderia cair mais e que a inflação não seria um problema.

Mas a verdade é que se esperamos inflação mais elevada no futuro, significa que vamos ter taxas de juro também mais elevadas. Este mecanismo é normal, pois inflação acima do alvo ou das expectativas significa que os bancos centrais vão agir através da retirada de estímulos e de subidas de taxas de juro para arrefecer a economia e trazer a inflação para níveis mais próximos do alvo.

Esta obrigação do tesouro alemão apresenta desde o início deste ano uma performance negativa: passou de uma cotação de 102,61% - a 30 de dezembro de 2021 - para uma cotação de 94,74% no dia 15 de agosto de 2022. O preço da obrigação incorporou o impacto da expectativa de subida da inflação e correspondente subida esperada das taxas de juro e os investidores começaram a exigir uma taxa de juro mais elevada à Alemanha para as suas emissões de dívida com o intuito de os compensar pelas expectativas em torno da inflação. Neste caso, como o cupão de juros é fixo, para que a rentabilidade implícita no investimento (yield) suba é necessário que o preço da obrigação desça (o preço e a rentabilidade de uma obrigação movem-se em sentido inverso, ou seja, se o preço de uma obrigação desce, a yield aumenta e vice-versa, como podemos ver nos gráficos acima da obrigação). Esta emissão está agora com uma cotação de 94,74% o que significa que desde o início do ano caiu 7,7%. A yield (rentabilidade implícita) passou de negativa, -0,32% no final de 2021 para 0,72% a 15 de agosto de 2022, uma subida de 1,04 pontos percentuais (pp).

Assim, e voltando ao exemplo do ETF AGGH, este espelha na sua cotação diária a cotação de todas as obrigações que estão na carteira e, por isso, esta queda reflete, necessariamente, a queda dos preços das obrigações no mercado secundário para que a yield da obrigação se ajuste às novas condições exigidas pelo mercado face às expectativas de inflação e subidas das taxas de juro.

O conceito de duration

Uma forma de ver o risco de taxa de juro de uma obrigação ou, neste caso, de um fundo de obrigações é olhar para o valor da sua duration.

Este conceito é muito importante pois significa o grau de sensibilidade de uma obrigação, ou de uma carteira de obrigações (como é o caso dos fundos de investimento e ETF), a movimentos das taxas de juro.

De uma forma simplificada, podemos dizer que, se as taxas de juro subirem 1pp e a duration for de 7,48 (exemplo da obrigação acima), tudo o resto constante, significa que a cotação do ETF ou fundo de investimento ou obrigação deverá cair também cerca de 7,48%. Como vimos acima, face a uma subida da yield em 1,04 pontos percentuais, o preço da obrigação caiu 7,7%.

Quanto menor for o cupão de juros fixo e maior a maturidade, maior será o impacto da duration no preço da obrigação.

Num ambiente como o de agora, com inflação elevada e taxas de juro a subir, pode ser preferível ter na carteira obrigações com duration mais baixa. Isto pode significar uma opção por obrigações com maturidade de curto prazo, obrigações com taxa de juro variável e até obrigações indexadas à inflação, ainda que com algumas reservas neste caso.

O caso das obrigações com taxa variável é interessante, pois a duration é normalmente baixa. É o tempo até ao próximo pagamento do cupão de juros. Se o cupão de juros é semestral e faltarem 6 meses para o pagamento dos juros, então a duration é 0,5.

Os investidores com horizonte temporal mais curto procuram, sobretudo, os prazos mais curtos e duration mais baixa, de forma a minimizar a volatilidade do preço e o risco de taxa de juro. Contudo, os investidores com objetivos de mais longo prazo podem procurar prazos mais longos, visando maior estabilidade financeira (fluxos constantes de juros). A duração é, por isso, também uma expressão de volatilidade: quanto maior a duração, maior a volatilidade do preço da obrigação em torno dos movimentos das taxas de juro.

Existem vários conceitos de duration. Sem querer confundir, podemos ter a duração modificada, duration de Macauly, a duration efetiva, entre outras. Mas é importante realçar, numa conclusão transversal a todos os conceitos, que quanto maior a duração de uma obrigação, maior o risco de taxa de juro a que o investidor está exposto.

Não confundir duration com maturidade

A duration é uma medida de risco de taxa de juro, em anos, e tem por base uma fórmula matemática que envolve, entre outros, o preço da obrigação, a yield, a maturidade e o cupão de juros. Assim, a duração considera todos os fluxos gerados pela obrigação (capital e juros), bem como o momento em que estes são gerados e é definida como a média ponderada desses fluxos gerados ao longo do tempo descontados ao valor atual da obrigação.

A maturidade não é mais do que o tempo que resta até ao vencimento da obrigação, ou seja, até ao seu reembolso e extinção.

Neste exemplo que estamos a analisar, como o cupão é 0% e a yield também está próxima de zero, é natural que o valor da duration e da maturidade sejam bastante próximos.

Tanto a duration como a maturidade vão diminuindo à medida que a obrigação se aproxima do prazo de vencimento.

Outros fatores a considerar

Na análise de um fundo de investimento ou ETF convém analisar a duração da carteira do fundo e compará-la com a duração do benchmark. O gestor do fundo pode optar por seguir o benchmark ou então ter uma atitude mais ativa e afastar-se da duration da carteira do índice de referência.

Estas decisões influenciam a performance do fundo ou ETF. Se o gestor optar por uma gestão ativa e por uma duration superior ao benchmark, o nível de volatilidade e de risco de taxa de juro será superior.

É comum aparecer no nome dos fundos de investimento ou dos ETF a menção “short-duration” ou “long-duration”. É expectável que os fundos “short-duration” tenham menos risco e menos rendimento. Os fundos “long-duration” tendem a apresentar maior risco e rendimentos esperados mais elevados.

Contudo, há outros fatores a analisar para além da duration, naturalmente. Temos de ter atenção à zona geográfica a investir ou os tipos de emitentes: governo, entidades governamentais ou estatais e empresas. Mas também ao segmento de mercado, nomeadamente o relacionado com o rating: grau de investimento (rating mais elevado) e grau especulativo (ratings mais baixos). No caso de fundos de investimento ou ETF que investem em obrigações com rating especulativo (high yield) normalmente teremos durations mais baixas, pois o mercado exige a estes emitentes taxas de juro mais elevadas e maturidades mais curtas. Ou seja, poderemos erradamente assumir um menor risco e menor volatilidade o que não é verdade, pois os níveis de incumprimento (defalult) são também superiores.

Os fundos e os ETF são obrigados a divulgar a sua política de investimento e todos estes fatores devem estar descritos nesse documento.

Não tirar conclusões apenas pelos títulos dos fundos ou ETF e não usar a performance do passado para avaliar a qualidade do gestor.

Em resumo

Nos últimos anos vivemos com taxas de juro muito baixas e com baixas expectativas de rentabilidade em instrumentos tradicionalmente mais conservadores. A inversão deste ciclo, muito doloroso e penalizador para os investidores mais conservadores, significa também melhores perspetivas para os próximos anos, com taxas de juro mais elevadas e taxas de juros reais esperadas positivas (o que não acontece atualmente).

Não sabemos se este ajustamento está totalmente realizado ou não, tudo depende da evolução das expectativas de inflação, da política dos bancos centrais e do próprio cenário económico. Se a economia der sinais de abrandamento e se os problemas logísticos, energéticos e geopolíticos estabilizarem, poderá dar-se o caso de a inflação ser menos agressiva e os bancos centrais não precisarem de subir muito as taxas de juro.

Consulte as informações da carteira que os fundos de investimento e ETF divulgam e analise a duration da carteira. Este, pode ser um fator determinante na seleção do investimento mais adequado à sua situação e aos seus objetivos de investimento e tolerância ao risco.

Queremos ajuda-lo a ser melhor investidor:

- Ajudamos a desenvolver a sua Declaração de Política de Investimento;

- Desenvolvemos formação individual ou em grupo sobre investimentos e poupança;

- Analisamos de forma quantitativa o seu portefólio atual com a tecnologia e finanças computacionais do Future Analyzer;

- Solicite mais informações sobre o serviço de consultoria para investimento, assegurado através do Banco Invest.

Vítor é um CFA® Charterholder, empreendedor, melómano e com um sonho de construir um verdadeiro ecossistema de investimento e planeamento financeiro ao serviço das famílias e organizações.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.