Devemos ler o Reddit como lemos o Financial Times?

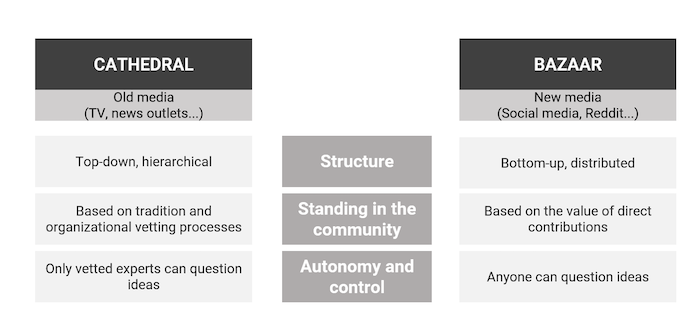

O Reddit é uma rede social criada em junho de 2005. O próprio nome surge de um trocadilho em inglês, “read it”. É divido em várias comunidades (subreddits) e o utilizador segue as que lhe interessam. Dentro dos “subreddits” o utilizador pode publicar, comentar e votar positiva ou negativamente – aqui é que entra a parte interessante – um utilizador que tenha uma boa opinião e publique ou comente com alguma regularidade. Receber votos positivos vai contribuir para o “karma” do seu perfil. O “karma” é a balança de votos que o utilizador obtém em todas as interações no reddit. Apesar de 99% dos perfis serem anónimos, podemos ver a credibilidade de um utilizador pelo seu “karma”. Na minha experiência pessoal, antes de ler uma opinião importante, tenho tendência a ver o “karma” desse utilizador para saber se é uma pessoa com bastantes interações positivas. Utilizadores com “karma” elevado normalmente têm as suas opiniões e publicações mais aceites no meio.

Fonte: Firstmonday.org

Há uma diferença entre o investidor comum, uma pessoa com o seu trabalho 8-17 que lê os headlines do Financial Times e depois vai ver a uma serie na Netflix, e o investidor cujas profissão e sucesso de carreira dependem de como consegue percecionar o mercado e de como consegue transformar certas ideias em lucro para a empresa. Mas a paixão pelo mercado pode não ser suficiente para vir a trabalhar num hedge funds ou em empresas diretamente ligadas ao mercado. É uma carreira com muita competitividade e muita pressão. Os profissionais do mercado usam, na grande maioria, uma ferramenta chamada “Bloomberg terminal” – um software fornecido pela Bloomberg que permite analisar, monitorizar dados de mercado em tempo real e fazer ofertas de mercado. Este software custa à volta de $2.000 por mês. Então o que significa isto? Significa que o investidor comum está sempre atrás, ou seja, está numa corrida em que todos os dias parte em desvantagem. Aliás, porque é que o investidor comum quando lê uma notícia de última hora sobre os mercados sente que está no poder de lucrar? O jornalista que escreveu a notícia está muito à sua frente. É este poder debilitado que o investidor comum sente.

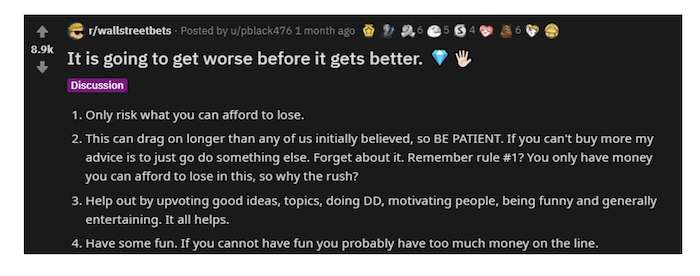

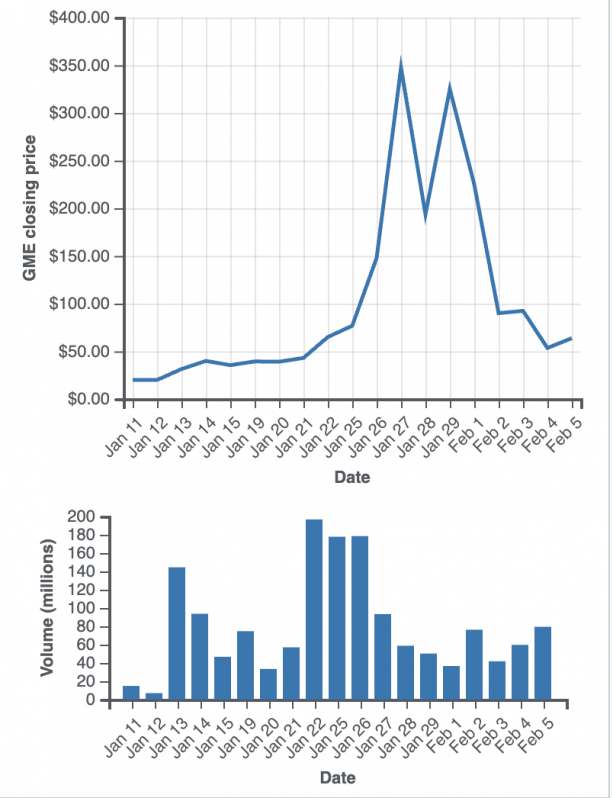

Mas o que representa o investidor comum na sociedade? Um artigo escrito em 2022 no Gallup.com afirma que 58% dos americanos dizem deter pelo menos uma ação. Tem vindo a crescer, mas não significativamente. Claramente que no resto do mundo a percentagem de stock owners deverá ser inferior. Podemos concluir que haverá aqui algum poder para manipular o mercado? Sim e não. Todos conhecemos o caso da Gamestop $GME. Esta era uma ótima hipótese para os Hedge Funds fazerem dinheiro fácil, por “shortarem” a stock e esperar que ela afundasse. Os investidores comuns juntaram-se todos no reddit, na subreddit “WallStreetBets”, que conta com 12.9 milhões de seguidores, para tentar derrubar hedge funds que tinham shorts altíssimos da Gamespot.

Fonte: Firstmonday.org

Fonte: wallstreetbets

Isto é o exemplo de que quando os investidores comuns se juntam podem realmente atingir algo. Mas com tanta informação na internet e nos media, tanto conselho de investimento no Youtube, como podemos filtrar o que realmente é um bom? Na minha opinião não há bons conselhos, há sim pessoas mais informadas e instruídas que acertam com mais regularidade que as outras. Ninguém é vidente e quanto mais se tenta adivinhar o mercado mais se falha. Há que olhar para o mercado com uma perspetiva abrangente e pensar no longo prazo.

A influência das redes sociais e o conhecimento

Voltando um bocado atrás, é quase impossível calcular e quantificar as escolhas de mercado que são influenciadas pelas redes sociais. Hoje em dia é demasiado fácil investir com acesso a um smartphone e às redes sociais. O próprio esquema de “pump & dump” ficou notoriamente conhecido pelas criptomoedas, grandes “influencers” que faziam posts nas suas redes sociais a falar de um novo projeto, e os seus seguidores investiam nessa própria criptomoeda como se fosse a próxima bitcoin e passado umas semanas tinham as suas contas a zero.

Estes novos esquemas trazem um mau nome ao investimento, e também trazem consigo a ilusão que qualquer um pode ficar milionário do dia para a noite apenas seguindo os conselhos de um “influencer” que parece saber do que está a falar. Na minha faixa etária é muito fácil encontrar-me na mesma mesa de esplanada com alguém que se diz investidor, mas nunca pegou num livro que falasse de investimentos, e isto é um indicador muito sombrio no futuro dos mercados.

Este lado menos conhecido na internet já provou ao mundo que é possível organizar os investidores comuns e realmente causar “estragos” nos mercados. Foi tão notório que a Netflix já lançou um documentário sobre este assunto chamado “Eat the Rich: The GameStop Saga”, em que bastantes utilizadores do reddit dão a cara e falam das suas trades. Na minha opinião estão a romantizar a ideia de que qualquer pessoa pode ter sucesso nos mercados apenas lendo o reddit, mas também é importante falar das milhares e milhares de pessoas que perderam as suas poupanças por seguir conselhos na internet.

Um (1) em cada cinco (5) investidores estão apenas a usar as redes sociais para pesquisar sobre novos investimentos, estamos a falar de 38% dos 18 aos 34 anos. É inegável que as redes sociais contêm boa e preciosa informação e podem ser um aliado para quem investe, mas não podem nunca ser a única fonte de informação que procuramos.

Certas corretoras já introduziram um sistema, como se fosse um “teste” com várias perguntas de escolha múltipla sobre o mercado, de modo a proteger estes novos investidores. Será isso suficiente? Quais serão as sequelas deste fenómeno no futuro? O acesso fácil à informação, na teoria deveria ser algo bom, mas também traz complicações.

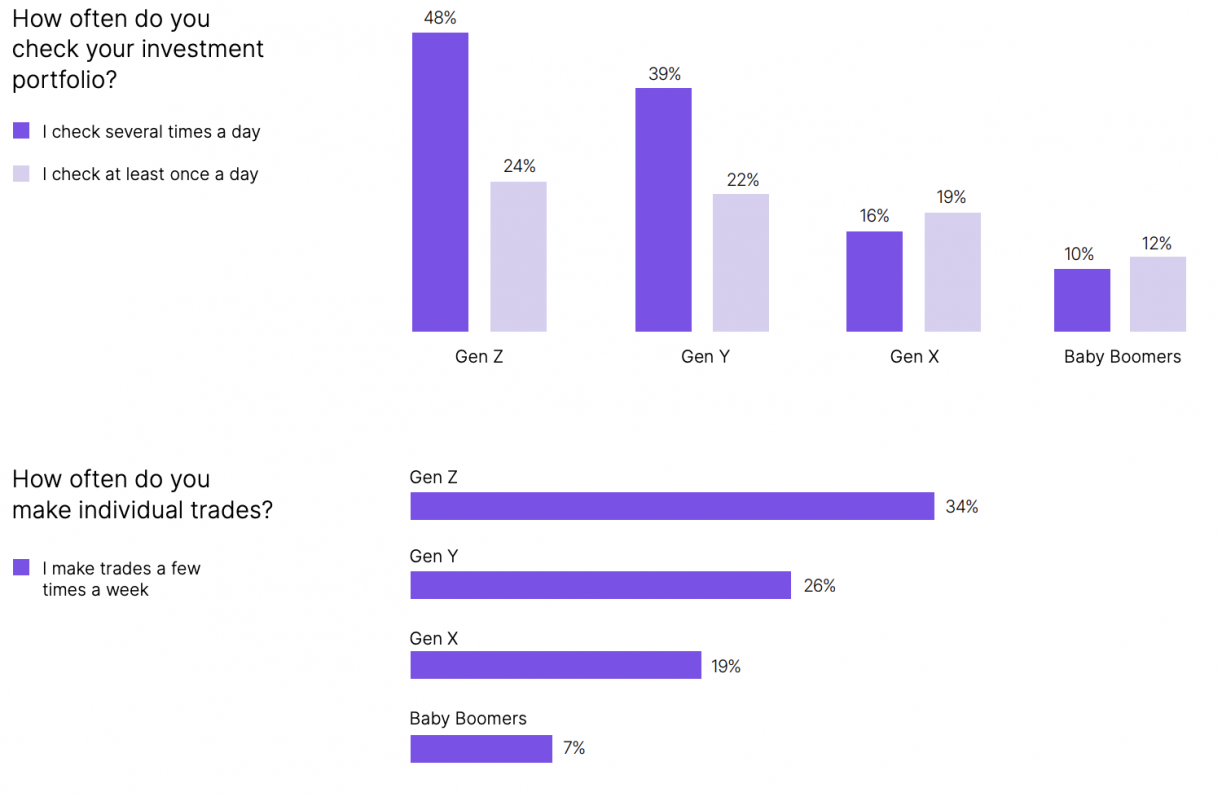

Um questionário recente feito pela Nasdaq em parceria com a Morning Consult, fala numa questão pertinente:

- Com que regularidade as gerações verificam o seu portfolio de investimentos?

Na minha opinião esta verificação demasiado frequente pode levar a tomadas de decisões mais precipitadas.

Fonte: Nasdaq.com

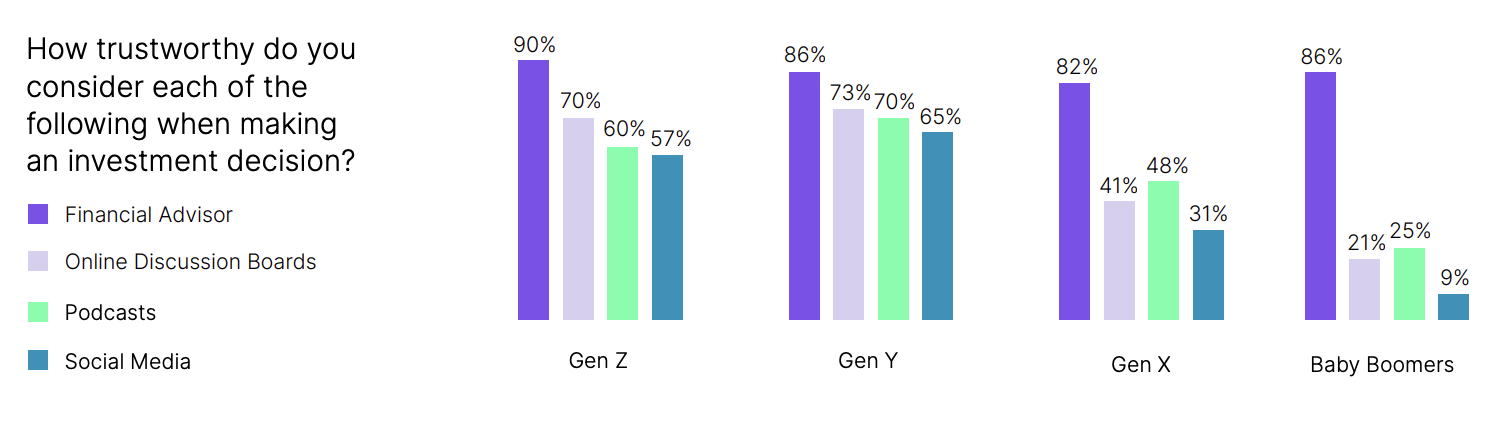

E neste gráfico podemos verificar que as gerações mais novas dão muito mais credibilidade às redes sociais quando se fala de decisões de investimento:

Fonte: Nasdaq.com

Deste modo, temos que ter uma ideia do que se passa nos mercados pela perspetiva de outras pessoas, e aí faz todo o sentido seguirmos as redes sociais com alguma atenção, mas não podemos nunca substituir o aconselhamento financeiro no que toca a decisões sobre o nosso capital em risco. É bastante usual nas gerações mais jovens sermos questionados “Quanto estás a ganhar?” quando dizemos que investimos, mas a questão central não é essa. A questão é quais os nossos planos para o longo prazo? Quantos anos queremos juntar dinheiro? Estamos a poupar com que objetivo? É preciso mais noção de que o investimento é uma poupança e uma opção sobre o nosso futuro, não um jogo de casino. Quem investe no longo prazo não tem a necessidade de dormir menos horas à noite se a ação da Apple sobe ou desce 8% num dia, ou se a Tesla vai abrir uma nova fábrica na europa e o que isso significará para as outras empresas de carros elétricos. Quem investe a longo prazo necessita de se educar primeiro sobre os mercados, procurar boas fontes de informação e estar focado no mais importante: o tempo.

FAQ

- GameStop é uma empresa que vende jogos em formato físico, que seguiria o caminho da Blockbusters (insolvência), com o aparecimento de vendas online de jogos e streaming.

- “Short” é uma posição no mercado, que é basicamente uma venda de uma ação que não se detém. Investidores que vendem posições “short” acreditam que o preço dessa ação irá descer em valor. Se o preço descer, pode-se comprar a ação a um preço inferior e lucrar.

- Gen Z – Pessoas nascidas entre 1996 a 2012

- Gen Y – Pessoas nascidas entre 1981 – 1995

- Gen X – Pessoas nascidas entre 1965 – 1980

- Baby Boomers – Pessoas nascidas entre 1946 - 1964

Queremos ajuda-lo a ser melhor investidor:

- Ajudamos a desenvolver a sua Declaração de Política de Investimento;

- Desenvolvemos formação individual ou em grupo sobre investimentos e poupança;

- Analisamos de forma quantitativa o seu portefólio atual com a tecnologia e finanças computacionais do Future Analyzer;

- Solicite mais informações sobre o serviço de consultoria para investimento, assegurado através do Banco Invest.

Natural de Coimbra, aluno da Licenciatura de Gestão no Instituto Superior Miguel torga e atualmente coordenador do departamento financeiro do ISMT Business Club.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.