Como evitar a ganância

Aquilo que muitos investidores conseguiram nas últimas décadas, poderá não ser possível no futuro. Pelo menos da forma que pensávamos que seria. Esta capacidade de adaptação é típica dos seres humanos, mas seremos capazes de resistir às emoções fortes da ganância e do medo?

O conceito de excesso de poupança

Um artigo recente na Economist, Why the world is saving too much money for its own good, alerta-nos para o excesso de poupança e os problemas que daí advém.

Há um problema de desigualdade com países e partes da população que conseguiram melhores rácios de poupança e que tomaram melhores decisões de investimento. Pelo contrário, outros não poupam e não beneficiaram do mecanismo de investimento e capitalização.

Com a subida da valorização dos ativos financeiros e reais essa poupança cresceu ainda mais, tendo triplicado em 20 anos, segundo dados da McKinsey, atingindo os 610% do PIB mundial.

Este terá sido um dos principais fatores que tornou possível o desenvolvimento do movimento FIRE (financial Independence, retire early), ou seja, a vontade de uma geração em viver de forma mais livre e descomprometida. Já aqui falamos deste movimento, no artigo a importância da poupança. Surgiu nos EUA e, de uma forma simplificada, procura garantir a independência financeira através de uma poupança agressiva, frugalidade como modo de vida e construção de uma carteira de investimento tendencialmente passiva e alocada ao mercado acionista. É um movimento que testa constantemente a racionalidade, a paciência e o otimismo.

Mas este excesso de poupança não é transversal. Em Portugal precisamos de poupança, precisamos de capital para melhorarmos a economia e as condições de vida atuais e no futuro.

Com a evolução recente de diversos fatores, como a inflação, as taxas de juro e o ambiente geopolítico, mais importante se torna a capacidade de poupança, definindo-a como prioritária. Esta vai ser ainda mais fundamental para a concretização de objetivos e para atravessarmos os próximos anos ao sabor de perspetivas de mais volatilidade, instabilidade e risco na detenção de ativos de qualquer natureza.

Devemos olhar para a economia de uma maneira global. Ao incentivarmos a poupança junto de países, famílias, indivíduos ou organizações que não poupam, não estamos a destruir a economia, estamos a construir a base de uma economia mais forte e resistente no futuro.

A ganância e o medo

O conceito de ganância nos mercados financeiros está muito relacionado com o medo. Aliás, os dois conceitos são vistos como estados emocionais contraditórios que causam imprevisibilidade e volatilidade nos mercados. Quando o sentimento é positivo, os ativos sobem muito acima daquilo que é o seu valor intrínseco. Pelo contrário, se o sentimento for negativo, o medo condiciona a tomada e decisão e os títulos descem para valores muito abaixo do seu valor fundamental.

O investidor inteligente (título do seminal livro de Benjamin Graham) deve assumir uma posição de equilíbrio e de satisfação dos seus objetivos e preferências tendo em consideração sempre o seu estado emocional, experiência, conhecimento, situação financeira e ambiente económico e de mercado. A ganância num portefólio de investimento pode ser bem destrutiva.

A existência de um plano ou de uma política de investimento salvaguarda o investidor destas tentações emocionais. É muito difícil ver outros investidores a celebrar os seus grandes negócios na compra e venda de ativos e nós a mantermos o nosso plano, sem alaridos, com o maior rigor possível. As influências sociais são normais e temos de conseguir lidar com elas. O mesmo acontece nas perdas, mas neste caso, a discrição é maior. Os investidores são normalmente menos expansivos numa situação de perda, mas, tal como detetado por Kahneman e Tversky na Prospect Theory, as perdas causam um impacto emocional maior do que uma quantidade equivalente de ganho – aversão à perda.

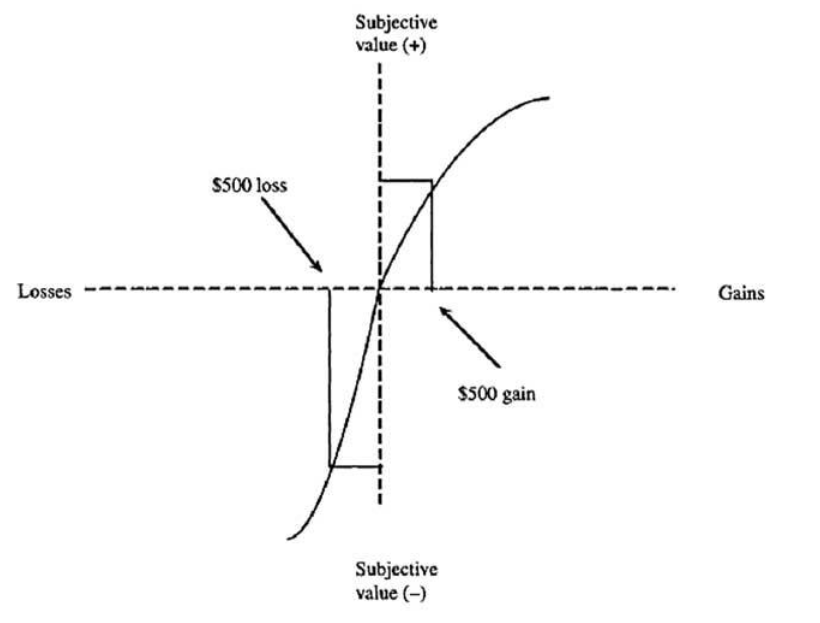

Este exemplo retirado da wikipedia, é revelador:

As perdas são duas vezes mais poderosas, psicologicamente, do que os ganhos. A aversão à perda implica que aquele que perde 500 € perderá mais satisfação do que a mesma pessoa obterá de um lucro inesperado de 500 €.

Nos próximos anos, como já vimos neste artigo sobre o alinhamento macroeconómico e tendências, esperamos retornos mais baixos e maior instabilidade. Teremos de ser menos gananciosos nas nossas ambições. Ou seja, teremos de ter uma atitude mais flexível e condizente com a realidade, controlando melhor o medo e a ganância.

Estas emoções podem, de facto, impedir que tomemos as melhores decisões.

Uma estratégia de rebalanceamento para controlar as emoções

Reparem, se o nosso plano indica 30% de alocação a ações, com uma margem de mais ou menos 5%, significa que, se a um dado momento, a carteira está com 40% de alocação a ações, teremos de ter a capacidade de decidir trazê-la para o alvo definido. Esta decisão tem a ver com a nossa estratégia de rebalanceamento. Se a estratégia de rebalanceamento for o famoso buy-and-hold, significa não fazer nada. Ou seja, deixar a carteira flutuar de acordo com o mercado.

Há várias opções de rebalanceamento. Mesmo numa estratégia de buy-and-old, podemos chegar a um dado momento que a idade se torna um fator decisivo para diminuirmos ou aumentarmos a alocação a determinada classe de ativos.

Ao impor alvos na alocação das várias classes de ativo, estaremos a gerir risco contrariando a busca apenas do retorno, que, só por si, pode levar a incorrer em maior risco, desnecessariamente.

Atenuar o ruído para evitar a ganância

Não há soluções definitivas. Há, sim, flexibilidade e decisões a tomar. E estas terão de ser de acordo com os nossos objetivos, preferências e restrições e não com aquilo que os analistas ou os jornais dizem. Eliminar o ruído na tomada de decisão é fundamental também para eliminar os efeitos destrutivos que podem ter a ganância e o medo.

Depois há as questões económicas do momento. Quem viveu nas últimas 4 décadas provavelmente pouco saberá de inflação. Vivemos um ambiente de economia “Nice” (non-inflationary, consistently expansionary). Mas agora, é essencial estarmos preparados para uma mudança de paradigma. As taxas de juro baixas, condições geopolíticas instáveis e aumento significativo da volatilidade em instrumentos tradicionalmente mais estáveis (obrigações), significa, de forma nua e crua, que a história não se repete. Mas também significa que nem tudo é mau. Como refere Morgani Housel, “nothing is as good or as bad as it seems” (nada é tão bom ou tão mau quanto parece).

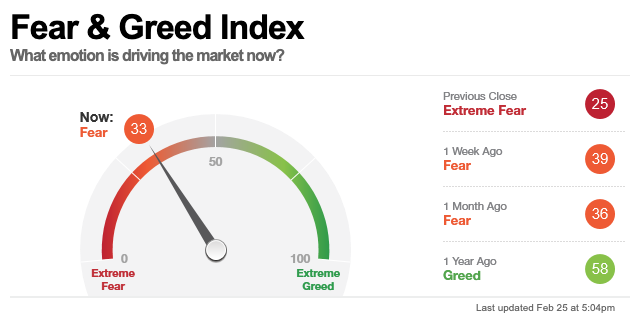

Fear & Greed Index

Quando se fala em ganância recordamos de imediato uma célebre frase de Warren Buffett: “Be Fearful When Others Are Greedy and Greedy When Others Are Fearful”. Esta visão de Buffett denota uma certa atitude contrária que o investidor deve ter em determinados momentos de mercado.

Qual a emoção que está a guiar o mercado agora?

O índice de medo e ganância (fear and greed index) ajuda-nos a perceber melhor o que se passa. Através de um conjunto de 7 indicadores técnicos, consegue monitorizar qual vai sendo o sentimento dos investidores. O indicador tem também uma lógica educacional. Sendo os investidores muito emotivos, este indicador serve para contextualizar o momento de mercado e detetar otimismos exagerados ou elevado pessimismo.

Além de máquinas de previsão, os mercados financeiros são máquinas de inteligência emocional. Dissociar a evolução de um ativo de sentimentos como o medo ou a confiança, da capacidade de motivação ou de influência, é negar a essência do comportamento humano.

John Maynard Keynes, numa conferência em Cambridge em 1929, dizia que a riqueza no futuro seria muito maior. O problema económico seria resolvido. Toda a gente teria roupa e comida e dedicaríamos muito mais tempo ao lazer, leitura, família. Talvez o caminho esteja a ser trilhado nesse sentido, mas não estão todos no mesmo caminho. O que aconteceu?

É provável que a ganância e o medo tenham a sua quota parte neste processo desequilibrado. Estaremos preparados para ganhar e consumir menos? Queremos mesmo abraçar a sustentabilidade como modo de vida?

Parece-me que a palavra-chave aqui é: equilíbrio.

Vítor é um CFA® Charterholder, empreendedor, melómano e com um sonho de construir um verdadeiro ecossistema de investimento e planeamento financeiro ao serviço das famílias e organizações.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.