As perspectivas macro e os principais outlooks para 2022: o que dizem os analistas?

Na mudança de ano é tempo de balanços e expectativas. Consultando os diversos outlooks das principais sociedades gestoras e bancos de investimento é possível encontrar ideias convergentes, mas também algumas ideias divergentes.

No processo de definição da política de investimento, para além dos objetivos de investimento, da tolerância ao risco, das preferências e das restrições e do conhecimento e experiência do investidor, devemos organizar o conjunto de expectativas económicas e de mercados ajustadas ao investidor. Estas duas fontes de informação são essenciais para a construção de uma carteira de investimento verdadeiramente personalizada.

É claro que estas análises de informação e expectativas não devem ser apenas efetuadas no início do ano, como se a mudança de ano fosse alterar a normal evolução do mundo. No entanto, aproveitando o conjunto de relatórios produzidos, resolvemos detalhar a visão de mercado em 3 artigos:

- Este primeiro com um olhar sobre as perspetivas macro e os principais temas para o futuro, com base nos relatórios da Amundi, Fidelity, Credit Suiss e Vanguard, depois da visão em retrospetiva da Hindsjght Capital;

- Um segundo artigo sobre as implicações para a carteira de investimento deste alinhamento macroeconómico e tendências, nomeadamente nas principais classes de ativos e em termos geográficos, onde analisamos também os outlooks da Goldman Sachs, Schroder, Pictet, Jefferies e ESN;

- Um terceiro artigo com a nossa visão de mercado, numa perspetiva mais abrangente e na ótica de um investidor não profissional.

O caso da visão em retrospetiva

Analisar o que se passou nos mercados financeiros em 2021, nomeadamente o que melhor resultou em termos de investimento, é a tarefa anual da Hindsight Capital, uma tradição em cada final de ano protagonizada por John Authers na sua newsletter Points of Return, na Bloomberg. Uma espécie de estratégia de investimento, na qual os gestores fazem as transações tendo pleno conhecimento de como serão os resultados.

Desta vez, as principais transações se soubéssemos de antemão o que iria acontecer durante o ano, foram:

- S&P500 em liras turcas, aproveitando o colapso da moeda turca em 2021 e a excelente performance do índice;

- O crescimento das criptomoedas, através da transação longo Etherium e curto na Prata;

- Volatilidade, através do investimento longo no MOVE (índice de volatilidade das obrigações) e curto no VIX (índice de volatilidade das ações). A volatilidade das obrigações aumentou devido à presença da inflação enquanto que a volatilidade das ações caiu a reboque do argumento “TINA - there is no alternative”;

- A queda da China. A instabilidade no mercado financeiro chinês em contraponto ao bom ano do índice Ho Chi Minh do Vietnam;

- A recuperação do retalho face à vida dentro de casa. Neste caso, o movimento a fazer foi no índice REIT Regional Mall investindo curto no setor do entretenimento em casa;

- O problema com a energia limpa. A transição energética não foi uma boa transação em 2022, por isso, a Hindsight Capital investiu longo em gás natural e curto em ações de empresas de energia solar. Para esta transação muito contribuíram as tensões geopolíticas provenientes da Rússia;

- O regresso do petróleo. Aproveitando ainda a desvantagem da energia limpa em 2021, o investimento longo em empresas de exploração de petróleo e curto em empresas de energia limpa resultou num retorno de quase 150%;

- O investimento imobiliário. Em 2020 o investimento em imobiliário de escritórios foi altamente deprimido com o pensamento que já ninguém iria voltar aos escritórios. Mas não foi a realidade. Em 2021, o investimento em escritórios resultou muito bem, em oposição ao investimento curto em dívida de empresas de desenvolvimento de projetos imobiliários chinesas, exacerbado pelos problemas financeiros em empresas como a Evergrande;

- O estrangulamento logístico. A paragem económica em 2020 e as consequentes dificuldades na circulação de mercadorias tornou-se numa oportunidade em 2021. Assim, a transação a fazer seria investimento longo em empresas de transporte e operadores logísticos e curto em ações de empresas de aviação;

- Pressões da vida em pandemia. Investimento longo em futuros sobre o café e curto em empresas cervejeiras. Continuou a vida com restrições com prejuízo para bares e restaurantes.

A grande transformação

Investindo na grande transformação é a proposta da Amundi no seu Outlook para 2022, perspetivando que o mundo enfrenta atualmente os seus maiores desafios de sempre: a transição energética para combater a crise climática e o desenvolvimento de um modelo de crescimento económico inclusivo.

A Amundi destaca 3 temas para este ano:

- Inflação, num momento em que o crescimento económico começa a desacelerar;

- Dessincronização das políticas fiscal e monetária, bem como o impacto da desaceleração económica na China;

- Aceleração da integração ESG nas carteiras de investimento.

Está em causa a independência dos bancos centrais, enquanto tratam de múltiplas questões, nomeadamente inflação, crescimento, desemprego, transição verde e desigualdade.

Destaca-se também a escassez em diversos aspetos, desde logo em capital humano qualificado e matérias-primas.

O fim da velha estratégia de globalização acelerou com a pandemia, resultando também numa maior intervenção dos estados na economia com o foco nos temas ESG. Por isso, a já elevada quantidade de dívida, poderá crescer ainda mais, colocando em causa a sua sustentabilidade.

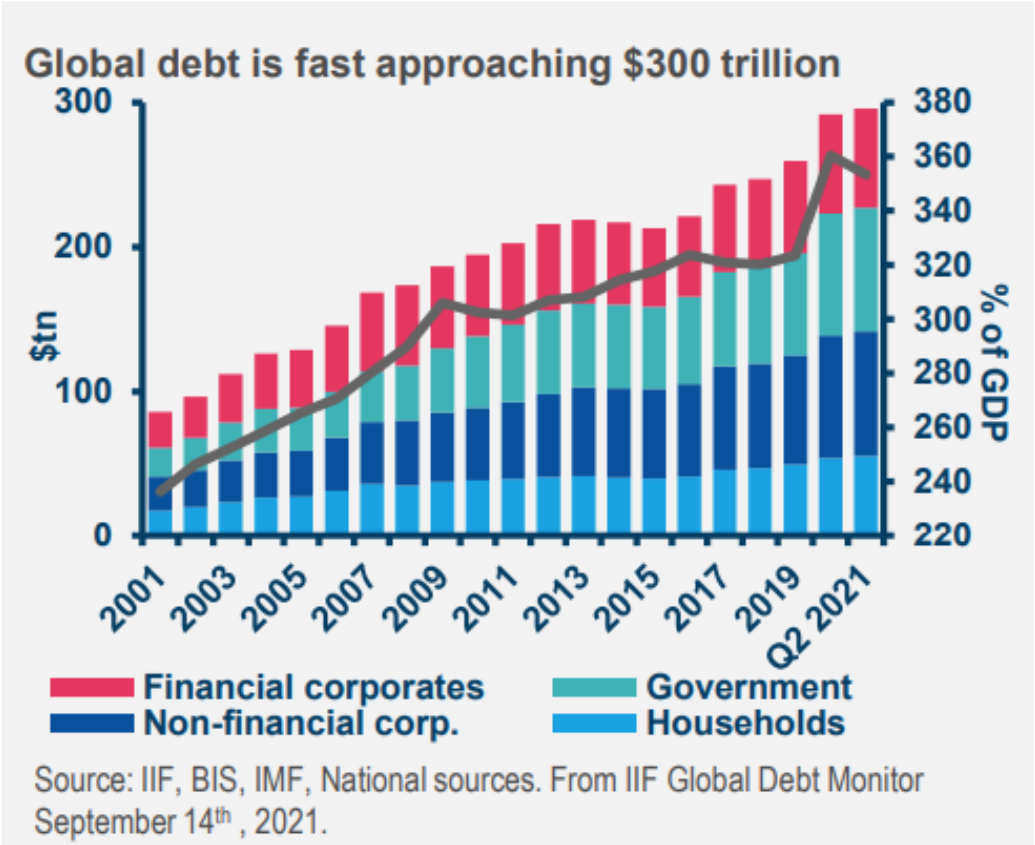

Este gráfico como a dívida mundial mais do que triplicou em 20 anos, atingindo os 300 biliões de dólares e os 350% do PIB mundial.

Importante também o destaque dado à narrativa da estagflação, que se define como uma situação onde a taxa de inflação é elevada e o crescimento economia é fraco ou mesmo negativo.

A dinâmica da dívida desempenha um papel fulcral neste ambiente, pois os bancos centrais devem manter uma estratégia de repressão financeira para apoiar as necessidades de endividamento dos estados ao mesmo tempo que têm de olhar para a inflação e o crescimento económico.

O paradoxo da política monetária

Desvendar o paradoxo da política monetária é o que propõe a Fidelity.

As várias narrativas que tanto bancos centrais quanto governos vão tentar navegar este ano sem perder a confiança dos mercados, aumentam as condições para erros na definição da política monetária.

Os dilemas surgem no meio de um processo de regresso ao normal, preços de energia a disparar, elevados níveis de dívida e continuação do crescimento económico:

- Como apertar a política monetária e conter a inflação sem acabar com a recuperação económica;

- como lidar com preços de energia mais altos à medida que o mundo transita para uma economia de baixo carbono.

Em termos macro a Fidelity destaca o carater persistente da inflação, o foco da China na economia real, o impacto do clima na alocação estratégica de ativos e a dinâmica do dólar no caso de um cenário mais defensivo em 2022. Também o cenário de estagflação é colocado em cima da mesa, como se vê no gráfico a seguir.

A grande transição

A grande transição é a visão da Credit Suisse.

O banco suíço destaca que os estímulos funcionaram, mas que as condições da política monetária vão mudar profundamente: as compras de ativos por parte dos bancos centrais vão terminar e as taxas de juro vão subir.

Também notam que as perspetivas cíclicas e em relação às políticas monetárias estão a divergir em diversos países depois de uma elevada correlação nos primeiros meses de pandemia.

Para o Credit Suisse, depois de um primeiro trimestre tremido devido à variante Omicron, preços da energia muito elevados e uma retração na política fiscal, a economia mundial deverá voltar à trajetória de crescimento acima da tendência pré-pandemia em 2022.

Consequentemente, o Credit Suisse acredita que, depois de um cenário de estagflação – menor crescimento com inflação elevada e inesperada – estaremos a caminho de um cenário designado de “economia Goldilocks”, ou seja, um período de crescimento estável, com a inflação a cair e desemprego em mínimos.

Deixam ainda 4 tendências que vale a pena referir:

- A necessidade de recursos humanos – um dos grandes choques provocados pela pandemia foi no mercado de trabalho. A taxa de participação diminuiu e não é certo que as pessoas regressem ao trabalho. Esta situação, que em parte poderá ser temporária, trará maior poder negocial aos trabalhadores e uma mudança nas tendências migratórias;

- O processo de desinflação em curso nos mercados emergentes – a inflação é mais persistente nos maíses emergentes o que pode significar maiores dores no crescimento económico. Aliás, historicamente, ao processo de desinflação nestes países está associado uma desaceleração e mesmo queda no PIB;

- A grande transição – a economia global está num processo de transição depois de décadas de inflação baixa e estável para um período muito mais volátil, uma era de maior instabilidade macroeconómica. Para isto muito contribui a demografia e globalização. A população está a envelhecer e há uma certa retração no processo de globalização. Outro dos problemas está nos governos e no aumento do peso e intervenção destes, desde logo devido às alterações climáticas por um lado e aumento da desigualdade por outro;

- Greenflation, ou seja, a inflação presente no processo de transição verde da economia mundial. O desinvestimento nos combustíveis fósseis e a volatilidade nos preços da energia renovável vai trazer mais estrangulamentos e aumentos de preços. O processo de greenflation até pode não provocar maior inflação no global, mas vai provocar maior volatilidade nas políticas monetária e fiscal e no preço da energia.

Alcançar um melhor equilíbrio

No caso da Vanguard, a proposta é alcançar um melhor equilíbrio. A sociedade gestora considera que a economia e os mercados estão desequilibrados:

- a procura por recursos humanos excede a oferta,

- as condições financeiras estão ainda muito folgadas, mesmo quando comparadas com os fundamentais económicos, e

- as políticas monetária e fiscal continuam extraordinariamente expansionistas.

A recuperação económica deverá continuar forte, apesar da retirada de estímulos poder significar maiores riscos para os mercados financeiros. Nos EUA e na Zona Euro a Vanguard projeta um crescimento económico de 4%, no Reino Unido 5,5% e na China 5%. Há também a expectativa de diversas economias atingirem uma situação de pleno emprego e um crescimento robusto nos salários. Esta pressão dos salários deverá traduzir-se numa maior importância da inflação salarial na evolução das taxas de juro.

Ao nível da inflação é esperado que continue elevada e com carácter permanente em diversos componentes, como os salários e a habitação. Ainda assim, espera-se que a inflação seja mais baixa no final de 2022 do que agora no início.

Há, por isso, o maior risco de erro por parte dos bancos centrais na forma como vão tratar da retirada dos estímulos e no sentido de uma política mais restritiva. Do lado fiscal, os governos vão estar divididos na necessidade de financiar as políticas potenciadas pela pandemia - transição energética, políticas sociais e desigualdade – e orçamentos mais equilibrados para garantir a sustentabilidade da dívida.

Em termos de cenários, a Vanguard propõe um cenário central, com 60% de probabilidade:

- Atividade económica e social normaliza durante 2022;

- Novas mutações e problemas de distribuição de vacinas diminuem levando a uma maior imunização no início de 2022;

- A taxa de desemprego continuar a cair durante 2022;

- Inflação diminui em direção ao alvo;

- Não é necessário maior suporte por parte dos bancos centrais e dos governos;

- Crescimento global de 4,6% em termos médios;

- Procura maior do que a oferta, com ambas a crescer.

Quanto às principais instituições mundiais um destaque para o Outlook económico mundial do FMI que pode ser consultado aqui, bem como as suas atualizações trimestrais.

No próximo artigo veremos as expectativas para os mercados de capitais, nomeadamente em termos geográficos, sectoriais e principais classes de ativos.

Vítor é um CFA® Charterholder, empreendedor, melómano e com um sonho de construir um verdadeiro ecossistema de investimento e planeamento financeiro ao serviço das famílias e organizações.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.