A formulação de expectativas para a carteira de investimento

A definição da estratégia de investimento para a carteira de investimento é o resultado da política de investimento e da formulação das expectativas para o mercado de capitais.

Trata-se de um processo iterativo que culmina na otimização da carteira, na seleção dos ativos e na execução da estratégia.

Ao longo destes artigos sobre expectativas para os mercados financeiros, descrevemos as principais diferenças entre economia e mercados, definimos os principais indicadores, a importância das classes de ativos e as várias camadas e combinações entre as diversas classes quanto à geografia, setor, indústria, estilo ou tendência.

Mas sabemos que ao nível macroeconómico as previsões não passam disso mesmo: previsões. E quando olhamos para as taxas de câmbio, as taxas de juro de mercado, a inflação ou até a taxa de desemprego devemos saber o quão imprevisíveis são estes indicadores.

Por isso, o corolário mágico desta reflexão leva-nos ao objetivo deste trabalho. Não queremos prever a próxima recessão ou a taxa de desemprego daqui a 1 ano. Queremos construir um mosaico de informação dinâmico, direcionado ao investidor e que nos permita construir uma carteira alinhada com os seus objetivos e preferências.

Enquadramento e descrição do investidor

Vamos dar como exemplo um caso concreto de um investidor que define a política de investimento da seguinte forma, resumida:

- Do-it-yourself investor - recorre a advising para preparar a política de investimento, para a formulação das expectativas para os mercados de capitais, para otimizar a estratégia de alocação de ativos e para o rebalanceamento e monitorização;

- Pretende construir uma carteira com objetivo de manter nível de vida na reforma;

- Horizonte temporal 20 anos;

- Reforços e rebalanceamento anuais;

- Objetivo necessário de retorno real para atingir o seu objetivo – 3% (neste episódio do podcast explicamos a diferença entre retorno real e nominal);

- Tem liquidez e fundo de emergência no valor de 1 ano de despesas da família;

- Família de 4 elementos – 2 adultos e 2 crianças (10 e 12 anos);

- Outros objetivos e horizonte temporal – poupança para a educação das crianças, num período de 10 anos);

- Capacidade de poupar 20% do rendimento anual disponível;

- Várias fontes de rendimento, incluindo 2 imóveis arrendados;

- Tolerância ao risco (em mais detalhe aqui):

- Capacidade moderada ou acima da média (várias fontes de rendimento, HT elevado, capacidade de poupança e bom estado de saúde;

- Vontade em assumir risco é moderada – Queda máxima da carteira em 95% do tempo inferior a 15% em cada período de 12 meses, volatilidade entre 6% e 10%.

Perspetiva uma carteira composta pelas grandes classes de ativos ações, obrigações e liquidez. Não tem outras restrições ou circunstâncias especiais ao nível regulatório ou fiscal.

Processo para formular as expectativas

Deste enquadramento sabemos que precisamos de dados referentes às classes de ativos selecionadas. Esses dados englobam vários índices e métricas de performance com um espaço temporal alargado, superior a 20 anos. Analisamos a história para entender comportamentos e riscos, eventos extremos e ciclos económicos e políticos.

Utilizamos métodos disponíveis no mercado como painéis de opiniões, sondagens e métodos estatísticos, simulações, métodos financeiros e de análise de dados. Conjugamos indicadores demográficos, económicos, de desempenho, sociais, financeiros, macroeconómicos e de liquidez.

Como fontes de informação selecionamos sociedades gestoras, bancos centrais, organismos governamentais e supranacionais e outras instituições.

Entre as várias fontes utilizadas destaca-se: BCE, OCDE, FMI, BIS, BOJ, BOE, FRED, FED, Eurostat. Além de diversos websites e portais de informação financeira e económica como Yahoo finance, investing, Trading Economics, Damodaran, Shiller, Yardeni Research, Financial Times, Bloomberg, Reuters, entre outros.

Com este exemplo concreto queremos demonstrar o processo cuidadoso e personalizado que a seleção de ativos constitui.

Os outlooks que diversos bancos de investimento e sociedades gestoras desenvolvem e atualizam periodicamente são ferramentas úteis. Além de analisarem diversas classes de ativos, produzem análise e visões que marcam a evolução do mercado. Apresentam também visões contraditórias importantes para evitar a complacência.

No entanto, não são personalizados a um investidor específico. Não analisam as classes de ativos de acordo com o pretendido pelo investidor, não têm o mesmo horizonte temporal, nem as circunstâncias especificas do investidor. E muitas vezes são orientados para o sell-side, ou seja, com o intuito comercial e orientados para os produtos financeiros comercializados pela instituição.

Deste modo, estes outlooks devem ser um complemento e não o veículo principal para a construção do portefólio otimizado e personalizado.

Ferramentas e modelos utilizados

Entre a informação normalmente apresentada nesses outlooks, destaca-se a curva de rendimentos da obrigações do tesouro, a sua estrutura temporal (a yield curve), os múltiplos de mercado (como o price-to-earnings ratio), os prémios de risco (ERP – equity risk premium), as yields das obrigações governamentais e corporativas, os spreads de crédito, os indicadores de sentimento e confiança e ainda indicadores como os PMI (Purchasing Managers' Index).

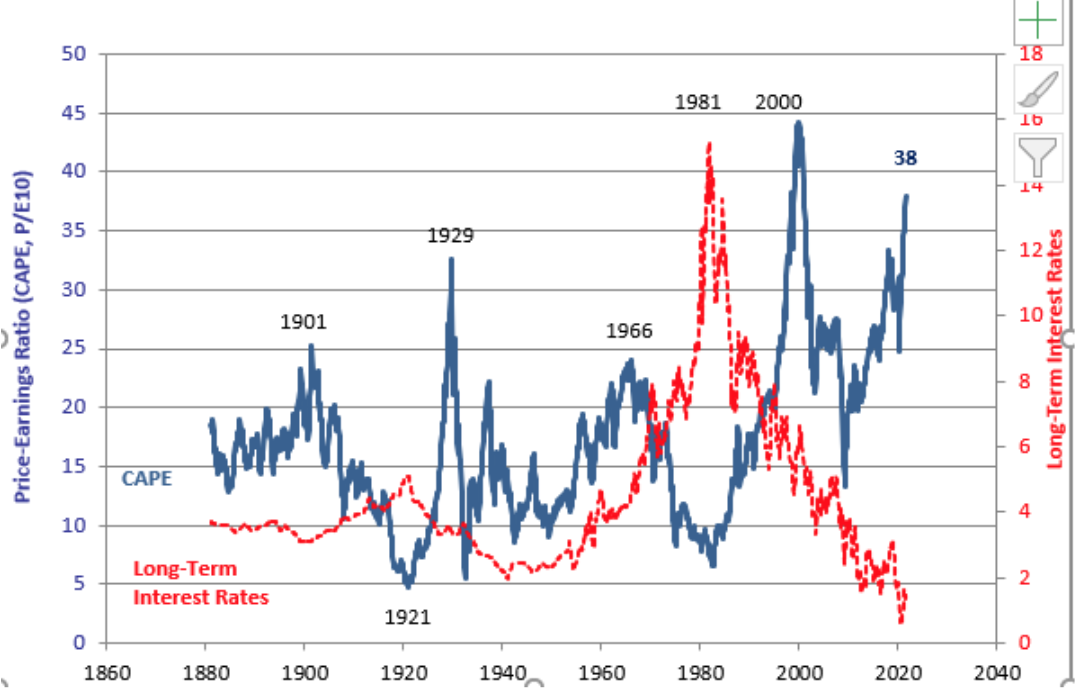

Destes, um dos mais explorados é o rácio price-to-earnings (P/E), na sua versão histórica (últimos 12 meses de resultados) ou na sua versão avançada (próximos 12 meses de resultados). Há também a versão desenvolvida por Robert Shiller, o CAPE.

Fonte: Econ.Yale.Edu

Nas últimas décadas tivemos uma forte expansão do múltiplo P/E (relacionado com descida da inflação e das taxas de juro). Determinar a componente do retorno esperado do mercado mais importante implica, de acordo com o modelo Grinold-Kroner, dividir o retorno esperado em três componentes:

- Rendimento (dividendos e buybacks)

- Crescimento de resultados em termos nominais

- Repricing, via expansão do múltiplo P/E

O resultado deste processo significa formular as expectativas para o mercado financeiro de acordo com a política de investimento. E um exemplo deste resultado pode ser visto no Outlook anual, revisto semestralmente, da Vanguard. A revisão publicada em julho de 2021 tem as seguintes expectativas:

- U.S. stocks: 2.4% to 4.4%; Ex-U.S. stocks: 5.2% to 7.2%.

- U.S. bonds: 1.4% to 2.4%; Ex-U.S. bonds: 1.3% to 2.3% when hedged in U.S. dollars.

- Euro-area stocks: 2.9% to 4.9%; Ex-euro-area stocks: 1.6% to 3.6%.

- Euro-area bonds: –0.5% to 0.5%; Ex-euro-area bonds: –0.5% to 0.5% when hedged in euros.

- Chinese stocks: 5.1% to 7.1%; Ex-China stocks: 3.6% to 5.6%.

- Chinese bonds: 2.8% to 3.8%.

Estas rentabilidades estimadas são anuais, nominais e para a próxima década e refletem a opinião e o processo definido pela própria empresa.

Monitorização e acompanhamento

O processo de monitorização é contínuo. Pode ser alterado no caso de eventos extraordinários e também nos momentos de reforços ou mudanças da política de investimento e características do investidor, e que podem ou não coincidir com o rebalanceamento da carteira. O rebalanceamento permite manter a carteira alinhada com os pesos definidos para cada classe de ativo na política de investimento do investidor.

Esta modelo permite ao investidor ficar menos sensível às variações de mercado. E a certa altura até questionamos: Será essencial prevermos quando vai ser a próxima recessão? Devemos formar expectativas tendo em consideração a carteira?

A verdade é que mesmo assumindo pressupostos e um plano, acontecem eventos imprevisíveis. Um que ninguém esperava mesmo. Os choques externos acontecem. Apesar de não serem previsíveis devem ser esperados. Basta recordar o choque petrolífero, a crise financeira 2007-2009, a crise da pandemia da COVID-19 ou até uma guerra.

Vejamos o caso concreto da COVID-19. É de esperar que o crescimento económico seja superior em países/regiões onde a vacinação está mais avançada e onde o suporte fiscal/orçamental foi superior.

Neste cenário, prevalecerão os mercados desenvolvidos?

Nestes momentos de eventos extremos desistimos do nosso plano. E queremos apenas voltar a pensar em mercados quando a economia estabilizar ou já estiver em crescimento. O problema é que o market timing é muito difícil e nunca vamos saber a altura certa de sair e altura certa de entrar. E cometemos erros que podem provocar danos ainda maiores do que uma crise.

Para sermos investidores bem-sucedidos não precisamos de fazer ping-pong ao mercado, adivinhar quando é para sair e para entrar. É um processo de longo prazo no qual devemos usar a diversificação e o rebalanceamento, ponderado com a nossa capacidade de poupança e tolerância ao risco.

Tudo isto parece demasiado complexo e fora de alcance para a maiorias das pessoas.

Não deve ser assim. No longo prazo, o mosaico de informação de mercado tende a ser menos importante na evolução da carteira, sobressaindo o nosso próprio contributo. E esse contributo vem sob a forma de capacidade de poupança, tempo e otimismo.

Devemos focar-nos naquilo que conseguimos controlar, mantendo sempre a poupança como prioridade. É ela o alimento básico da carteira que nos levará à concretização dos objetivos. Depois o otimismo. No fundo, acreditar que no futuro o mundo estará melhor, mais desenvolvido e com riqueza crescente.

Nesta perspetiva mais simples, mas não simplista, as expectativas para os mercados passam a ser um fator importante para as tarefas de rebalanceamento e monitorização e nem tanto para a estratégia de investimento no longo prazo.

Não se trata de diminuir a importância desta ferramenta. Pelo contrário. Relevamos apenas a importância dos fatores tempo (paciência), poupança e otimismo como elementos centrais para construir e desenvolver a nossa carteira. No longo prazo, não será tão importante prever a próxima recessão ou quando vão subir as taxas de juro. É mais importante perceber se vamos manter o ritmo de poupança e ajustar a carteira às nossas reais necessidades.

Vítor é um CFA® Charterholder, empreendedor, melómano e com um sonho de construir um verdadeiro ecossistema de investimento e planeamento financeiro ao serviço das famílias e organizações.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.