Papel do advisor: de que forma o advisor pode ajudar o investidor

O financial advisor tem como propósito ajudar o investidor a desenvolver o plano financeiro personalizado e a tomar as melhores decisões de investimento para atingir os seus objetivos.

Um plano, não sendo um elemento estático e rígido, serve para estarmos preparados para aquilo que sabemos que pode acontecer, mas pensamos que nunca vai acontecer.

Devemos perceber que existe um equilíbrio importante entre razoabilidade e racionalidade. Equilíbrio que nos permita manter a motivação, o foco e a paciência para o futuro ao mesmo tempo que usufruímos de um estilo de vida ajustado à nossa realidade no presente.

O papel do financial Advisor

É neste contexto que destacamos o papel do financial advisor.

Para planear e gerir investimentos e para tomar as decisões mais corretas é preciso tempo, conhecimento, vontade e dedicação. Às vezes desvalorizamos este trabalho e confundimos conhecimento e dedicação com dicas de amigos, as informações do gestor de conta e pesquisas no Google.

Outras vezes até conseguimos fazer esse trabalho sozinhos com recurso a apps da especialidade.

Mas, na maioria dos casos, é mesmo melhor recorrer a profissionais especializados.

Um advisor não recomenda apenas os instrumentos financeiros adequados e apropriados ao investidor. Tem também um dever de monitorização e acompanhamento e de manter o investidor informado sobre as mudanças que ocorrem na carteira e no mercado e que possam colocar em causa os objetivos e as preferências do investidor. Um compromisso ético, de confiança e cuidado.

Coloque as seguintes questões:

- Devo ou não contratar um financial advisor?

- Se não contratar um financial advisor farei este trabalho sozinho?

Um dos fatores comuns que pode ser determinante na decisão de recorrer a um serviço de aconselhamento financeiro é o fator tempo. A falta de tempo leva-nos a negligenciar as questões financeiras, a adiar a tomada de decisão, a prolongar as más decisões e a cometer erros que podem colocar em causa o bem-estar individual e familiar e cujo custo pode ser bem superior ao custo de um financial advisor.

É comum ainda referir que o trabalho de planeamento financeiro (finanças pessoais) não é um trabalho motivante para muitas pessoas dada a sua complexidade e duração. Não é único. Não feito apenas uma vez. É um trabalho contínuo, de investigação, de seleção, de acompanhamento e monitorização e de ajustamento quando necessário.

Se não for possível desenvolver este trabalho sozinho passe para a questão seguinte.

Como devo selecionar um financial advisor?

Para responder utilize as seguintes orientações:

- Defina quais os serviços que precisa de contratar

- Selecione o tipo de advisor que precisa e quanto pode pagar pelos seus serviços

- Procure referências, informações e as credenciais do financial advisor

- Entreviste vários financial advisors.

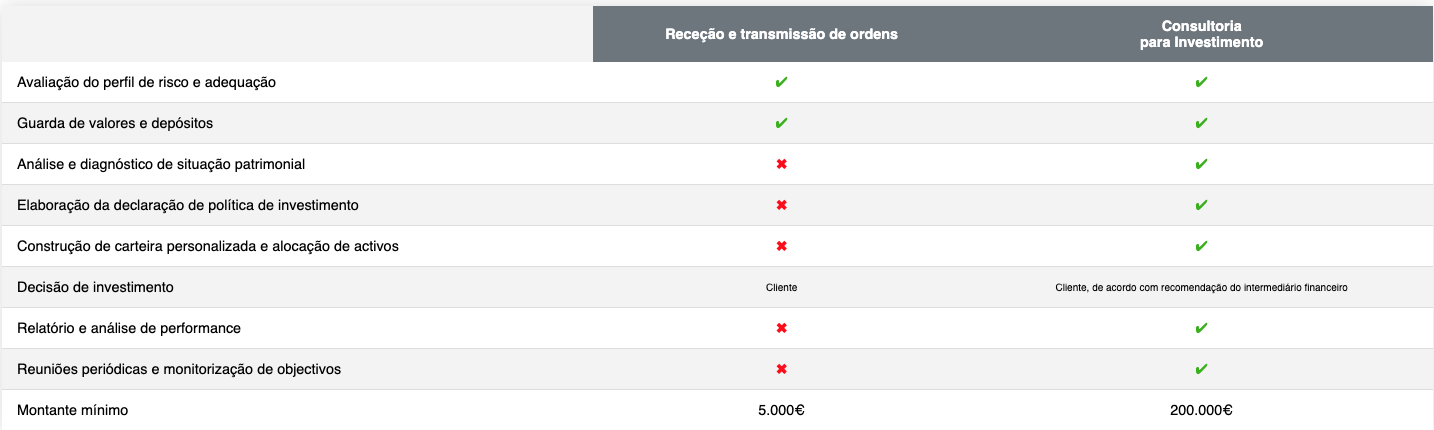

Na parte da seleção do tipo de advisor convém ter em atenção se o advisor trabalha de forma independente ou não, se presta serviços de consultoria para investimento ou gestão discricionária de património.

Para saber mais sobre estes tipos de serviços pode consultar o nosso glossário e a secção de serviços.

O quadro seguinte resume as principais diferenças entre o simples serviço de receção e transmissão de ordens e o serviço de consultoria para investimento.

O valor acrescentado do advisor

Tomar decisões sobre dinheiro é um ato emocional. Um investidor que entrega a gestão do seu futuro financeiro a um financial advisor está a depositar-lhe confiança e a assumir que o advisor vai perseguir sempre os interesses individuais do investidor e da sua família.

Ao contrário do retorno e da evolução dos preços dos ativos, a personalização e as expectativas em relação ao serviço são aspetos que o financial advisor consegue controlar e também dos mais valorizados pelos investidores.

Por isso, avaliar o trabalho do financial advisor não é apenas um exercício de comparação entre a performance do mercado e performance da carteira. Há um conjunto de critérios mais ou menos subjetivos e que estão relacionados com os objetivos específicos e as preferências e circunstâncias únicas de cada investidor.

O valor acrescentado do Advisor é também visível no planeamento financeiro holístico e integrado. Esta abordagem top-down permite ver a posição integrada e completa, os vários cenários e preferências, conhecer e compreender o investidor para, por fim desenhar uma solução realmente otimizada e personalizada.

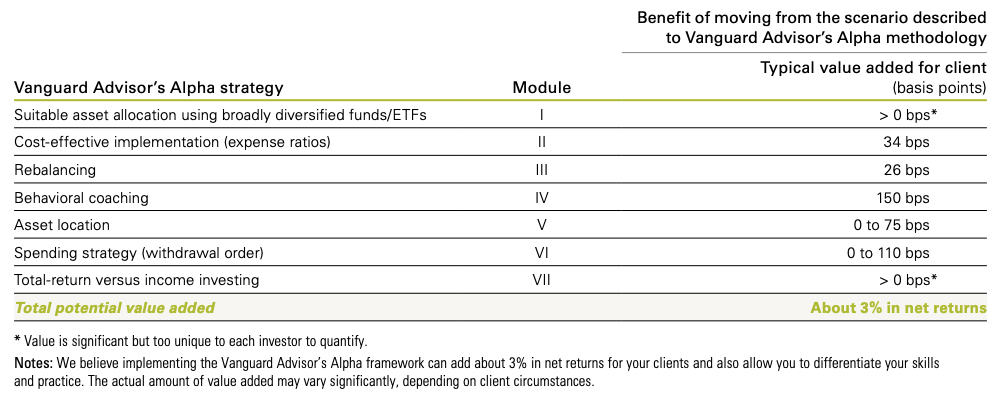

A Vanguard, num white-paper designado “The Advisor’s Alpha”, demonstra que, em termos quantitativos, um advisor pode acrescentar até 3% de retorno líquido ao portefólio do investidor, dependendo das circunstâncias e preferências específicas de cada investidor.

A proposta de valor do financial advisor

Fonte: Vanguard

A proposta de valor do aconselhamento financeiro está a mudar. E para esta mudança muito tem contribuído a natureza dos investidores mais jovens, as suas necessidades e prioridades, os seus objetivos e as preferências.

A era da tecnologia, das Fintechs, do investimento sustentável e com impacto e do do-it-youself, representa para o financial advisor uma oportunidade para construir relações de confiança e personalizadas com os investidores - mais human to human.

Resumimos a seguir algumas destas características que em conjunto formam a proposta de valor do advisor:

- Planeamento financeiro de longo prazo;

- Behavioral Coaching / Coaching comportamental e financeiro;

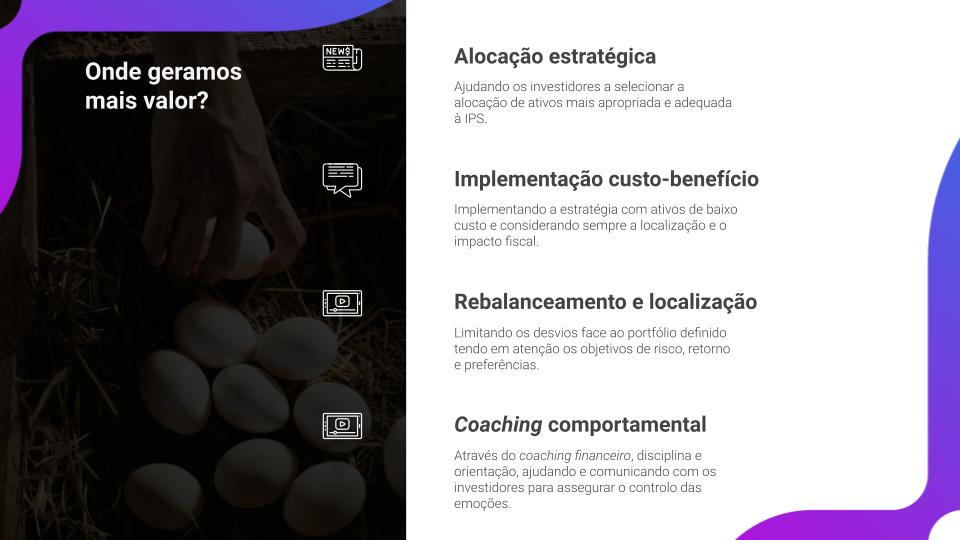

- Alocação estratégica adequada e diversificada;

- Controlo dos custos de implementação da estratégia;

- Localização e fiscalidade dos investimentos;

- Rebalanceamento;

- Integração e reporting.

O planeamento financeiro de longo prazo inclui expectativas de poupança bem como do estilo de vida e uma estratégia de rendimento ou retorno total.

É baseado em objetivos - goals-based advice – o que permite ao investidor definir múltiplos objetivos financeiros ao longo de vários horizontes temporais de investimento.

Definir metas torna os investidores menos propensos a reagir às variações de mercado. Se estamos a trabalhar em direção a uma meta ou objetivo, e não na busca de retornos para bater o mercado ou um benchmark, a tomada de decisões emocionais e precipitada reduz-se substancialmente.

Como já referimos, investir é um ato muitas vezes emocional, por isso o advisor deve ajudar o investidor a manter uma visão de longo prazo e uma abordagem rigorosa ao plano definido. Vários estudos demonstram que o trabalho do advisor é fundamental na concretização dos objetivos e na manutenção do rumo definido.

Uma parte significativa da fraca performance ou dos resultados aquém das expectativas da carteira dos investidores é explicada pela componente comportamental, pelos erros na tomada de decisão. Aquilo a que designamos de behavioral gap.

Implementar coaching financeiro significa ajudar e comunicar com os investidores para assegurar o controlo das emoções.

Conclusão: Onde geram valor os financial advisors?

Vítor é um CFA® Charterholder, empreendedor, melómano e com um sonho de construir um verdadeiro ecossistema de investimento e planeamento financeiro ao serviço das famílias e organizações.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.