O grande debate sobre Inflação

No Império Romano, em vez de moedas produzidas só com prata, alguns imperadores começaram a emitir moedas com uma cada vez menor percentagem de prata, misturando-a com outros metais. Com isto conseguiam “imprimir” mais moeda e aumentar o dinheiro em circulação. Este processo provocou períodos de grande inflação. Eventualmente, este “quantitative easing” ancestral, poderá ter sido uma das razões do colapso do Império Romano.

Recentemente temos exemplos de grande inflação, como a hiperinflação da República de Weimar na Alemanha nos anos 20 do século passado. Mas após um período de também forte inflação dos preços entre as décadas de 50 e 70 do mesmo século, tivemos um período de desinflação que, entretanto, levou a inflação para zero e até para a deflação nos últimos anos.

Mas o que é inflação?

A inflação é definida como a subida generalizada dos preços e não apenas a subida de determinado produto ou serviço. Ou seja, podemos ter um grande aumento no preço de um artigo específico e não termos inflação. Sobre isto vale a pena ler este artigo, O que é a inflação?, da autoria do Banco Central Europeu. A deflação, pelo contrário, é a descida generalizada dos preços, ou seja, à medida que o tempo passa, o dinheiro vale mais. A desinflação corresponde a um processo de redução da inflação (inflação decrescente).

É importante perceber que o euro de hoje não é o mesmo euro de há 2, 5 ou 10 anos. Tal como não será o mesmo euro daqui 10 ou 20 anos. As moedas são instáveis por natureza. Como refere Irving Fisher, num livro publicado em 1928, vivemos numa ilusão monetária. Pensamos que a nossa moeda não muda. As outras é que mudam. Mas isso não é verdade.

Após o despoletar da crise provocada pela pandemia, desenvolvemos alguns artigos relacionados com o tema da inflação. Começamos por publicar “O que nos está a dizer o mercado obrigacionista”. Depois perguntamos: Inflação ou deflação? O debate prometia ser duro com argumentos de um e de outro lado. Por fim, lançamos o ouro para o debate com as taxas de juro reais.

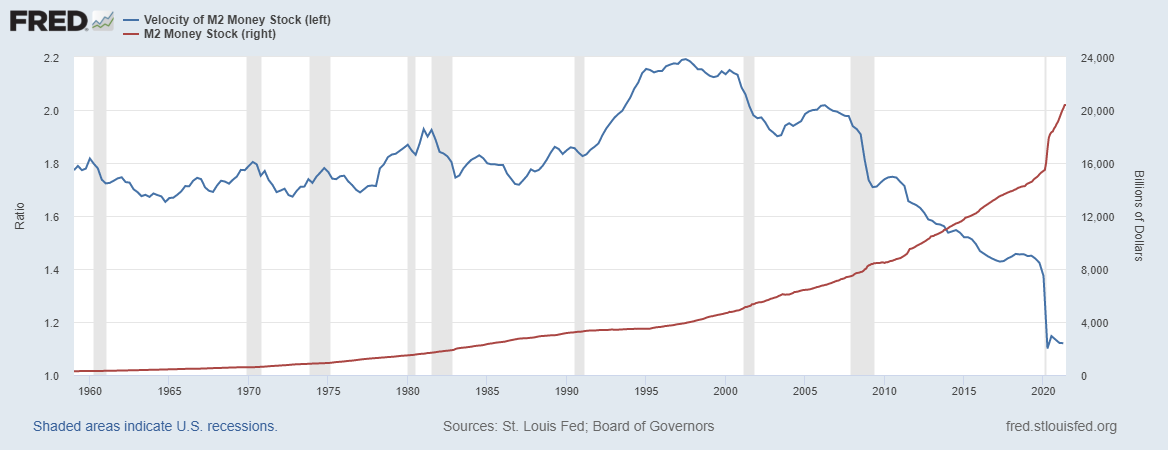

Mas de um ano depois, vale a pena atualizar o gráfico abaixo onde se pode analisar a evolução da massa monetária (M2) e a velocidade de circulação da moeda (M2V). A massa monetária disparou, mas a velocidade de circulação caiu a pique. Isto explica em parte a ausência de inflação dos bens e serviços nos últimos anos e a forte valorização dos ativos financeiros.

Fonte: FRED

Com a forte expansão monetária e estímulos fiscais lançados após a crise da COVID-19, a inflação ganhou ainda mais destaque face a uma experiência monetária com consequências imprevisíveis, na qual os bancos centrais, basicamente, monetizaram o risco.

Estavam lançados os dados para o debate do momento: inflação transitória ou persistente?

A subida dos preços das matérias-primas, os constrangimentos nas cadeias de fornecimento e a turbulência no mercado de trabalho estão a provocar instabilidade nos preços dos bens e serviços a nível global com impacto também nas avaliações dos ativos financeiros. Esta instabilidade pode ser a natural recuperação após o impacto forte do fecho da economia durante largos meses.

Mas segundo um livro de Charles Goodhart e Manoj Pradham, The Great Demographic Reversal, estamos perante uma mudança estrutural na economia e na sociedade: a tendência demográfica de envelhecimento da população, coincidindo com um recuo crescente da globalização.

Esta grande reversão, segundo os autores, vai levar à subida da inflação e das taxas de juro, trazendo problemas a economias muito endividadas, mas aumentando a valorização do rendimento do trabalho e, consequentemente, à diminuição da desigualdade. É uma visão de longo prazo, de como as economias podem evoluir num futuro mais tecnológico (força desinflacionária), mas também mais endividado, envelhecido e politicamente mais fechado.

O que aconteceria se não existisse inflação?

Vale a pena perceber o que se tem passado no Japão.

Trata-se de um largo período de baixas taxas de juro e deflação intercalado com baixa inflação, principalmente a partir do início da década de 90 do século XX. O mercado acionista teve uma performance muito negativa. O banco central com a sua política monetária agressiva não foi capaz de estimular a economia. No entanto, o nível de desemprego manteve-se baixo e, apesar da dívida alta, foi possível manter o país saudável e com bom nível de vida.

Então será a inflação assim tão importante?

Se houver deflação esta pode acontecer por vários motivos. Impulso dos consumidores e investidores seria esperar por preços mais baixos para comprar e investir. Deter dinheiro seria sempre melhor porque no final do ano este valeria mais em termos reais só pelo simples facto de o termos.

Mas também podemos ter preços mais baixos (desinflação) ou em queda persistente (deflação) fruto de avanços tecnológicos significativos, conseguindo custos de produção mais baixos e mais eficiência.

Neste caso, as ações e o imobiliário deixariam de subir apenas pelo efeito da liquidez e seria necessário menos dívida. Portanto, menos criação de moeda.

Mas a inflação traz um efeito psicológico motivador de procurar maior eficiência, mais com menos recursos. Induzir o crescimento económico via subida dos ativos financeiros, pode ser criador de bolhas, mas também de riqueza pois a seguir esta será gasta. Uma bola de neve. Um pêndulo na estabilidade mundial. Será sustentável?

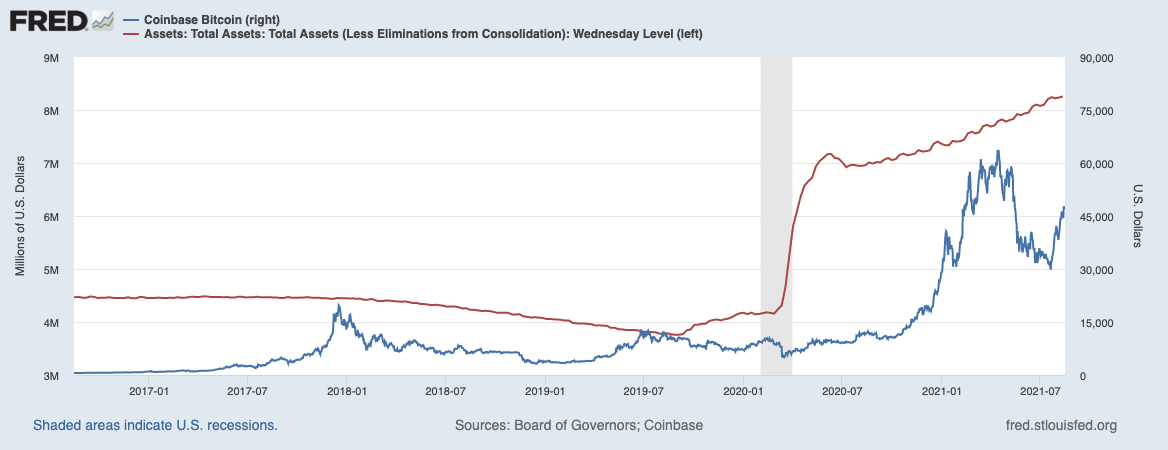

A relação da bitcoin com a inflação

Fonte: FRED

Quando há problemas na economia imprime-se dinheiro. Os cidadãos não conseguem controlar, pois as decisões estão nas mãos dos governos e bancos centrais. Antes, o ouro e outros metais eram uma espécie de reserva de valor, de salvaguarda para esta impressora. E agora?

É caro manter ouro. E o ouro também tem inflação, pois estamos sempre a encontrar mais ouro.

A bitcoin surge como uma resposta a esta política monetária, onde os bancos centrais podem imprimir dinheiro à vontade. É que não é possível haver mais de 21 milhões de bitcoins. Além disso é nativa da internet e não está nas mãos de governos e de bancos centrais.

É uma estrutura deflacionária, cujo sistema evita que haja emissão descontrolada de moeda, e consequente perda de valor, como hoje acontece no sistema monetário.

Voltando a Fisher e à ilusão monetária: Serão os preços que estão a subir ou é a moeda que está a desvalorizar? A verdade é que ninguém se lembra de que o dinheiro perde valor.

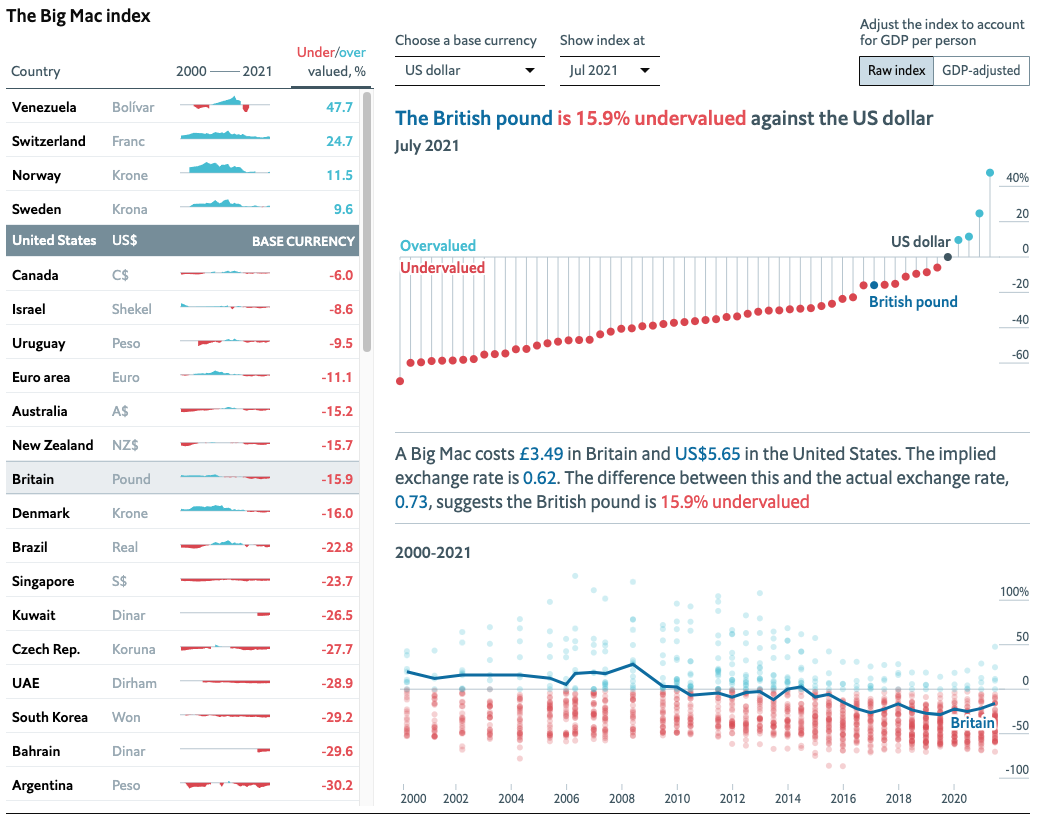

O índice Big Mac

Quando a revista The Economist inventou o índice Big Mac tinha como objetivo perceber se as moedas estavam no seu nível correto, com base na teoria da paridade do poder de compra (PPC). A noção de que, no longo prazo, as taxas de câmbio devem mover-se em direção à taxa que igualaria os preços de um cabaz idêntico de bens e serviços (no caso, um hambúrguer) em quaisquer dois países.

Fonte: Economist

Segundo este indicador, o euro estava subavaliado cerca de 11% contra o dólar em julho de 2021. Esta diferença tem implícita as diferentes taxas de câmbio nominal e real entre os dois blocos económicos e, por isso, a taxa de inflação.

O impacto da inflação nos ativos financeiros

Como já vimos, a forte expansão monetária dos últimos anos levou a uma expressiva valorização dos ativos financeiros.

Nas ações, quando a inflação sobe moderadamente tende a fazer subir as ações. Em inflação, as empresas podem aumentar os preços. É um sintoma de crescimento económico, o que é bom para as empresas. Mas no futuro, se a inflação continuar a subir para além das expectativas, terá como consequência uma subida das taxas de juro o que provocará uma queda dos preços das ações, pois é previsível uma desaceleração do crescimento económico.

As commodities têm um efeito complexo sobre a inflação. Se as empresas e os consumidores pagarem mais pelos bens e serviços essenciais, serão forçados a gastar menos noutros produtos. Portanto, o efeito de longo prazo de um aumento no preço das commodities é deflacionário. Mas os efeitos de curto prazo são inflacionários.

A dissonância cognitiva que o conceito inflação proporciona não deve ser surpresa.

Tal como referiu Irving Fisher: em vez de pensarmos num elevado custo de vida como uma subida no preço de muitos bens separados, que pelo acaso de uma simples coincidência aumentam ao mesmo tempo, devemos ver, em alternativa, que é realmente o dólar, ou qualquer outra unidade monetária, que varia.

Sendo um conceito tão importante na nossa vida diária, será que sabemos mesmo o que é a inflação?

Vítor é um CFA® Charterholder, empreendedor, melómano e com um sonho de construir um verdadeiro ecossistema de investimento e planeamento financeiro ao serviço das famílias e organizações.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.