Investidor e Especulador: definição e diferenças

Investidor e especulador: a diferença entre esses dois tipos de agentes que atuam no mercado financeiro está no objetivo que cada um deles opera. Tentaremos desmistificar.

No nosso dia-a-dia de investidores e participantes de mercado, usamos o termo investimento de forma transversal. O mesmo acontece com o termo aposta: “Fiz um investimento no ETF X” ou “apostei na obrigação Y”.

Esta confusão não é meramente semântica. Espelha bem a dificuldade de separar onde começa o investimento ou onde termina a especulação. Por exemplo, é possível duas pessoas classificarem de forma diferente o mesmo movimento de compra de um determinado ativo. Para uma foi um investimento, para a outra foi uma aposta.

Podemos considerar ainda a hipótese na qual a distinção entre Investidor e especulador estaria no própria ativo ou instrumento adquirido. Por exemplo, se comprarmos uma ação estaríamos a fazer uma aposta nesse título, mas se subscrevermos um PPR já seria um investimento.

Em termos fiscais é comum ouvirmos a expressão "mais valias de rendimentos de investimentos considerados ‘especulativos’, mais concretamente valores mobiliários até um ano”. Aqui, parece que se considera a existência de dois tipos de investimentos, especulativos e os não especulativos, tendo por base o horizonte temporal de investimento - neste caso de um ano. É o tempo que dita se um investimento é especulativo ou não?

A lógica subjacente até poderá fazer algum sentido, pois um investimento, por norma, é efetuado no longo prazo e, por convenção, o longo prazo é seguramente maior do que um ano. No entanto, coloca-se a situação de termos de aguentar com determinado investimento por mais do que um ano por motivos fiscais, mesmo que o mesmo deixe de fazer sentido no portefólio por alterações, por exemplo, da política de investimento ou porque as expectativas de resultados do ativo investido foram negativamente alteradas. Neste caso, penaliza-se fiscalmente o investidor, que continua a ter uma visão de longo prazo, mas teve de rebalancear a carteira num prazo inferior a um ano. Aliás, penaliza-se o investidor particular por oposição ao investidor profissional ou empresarial.

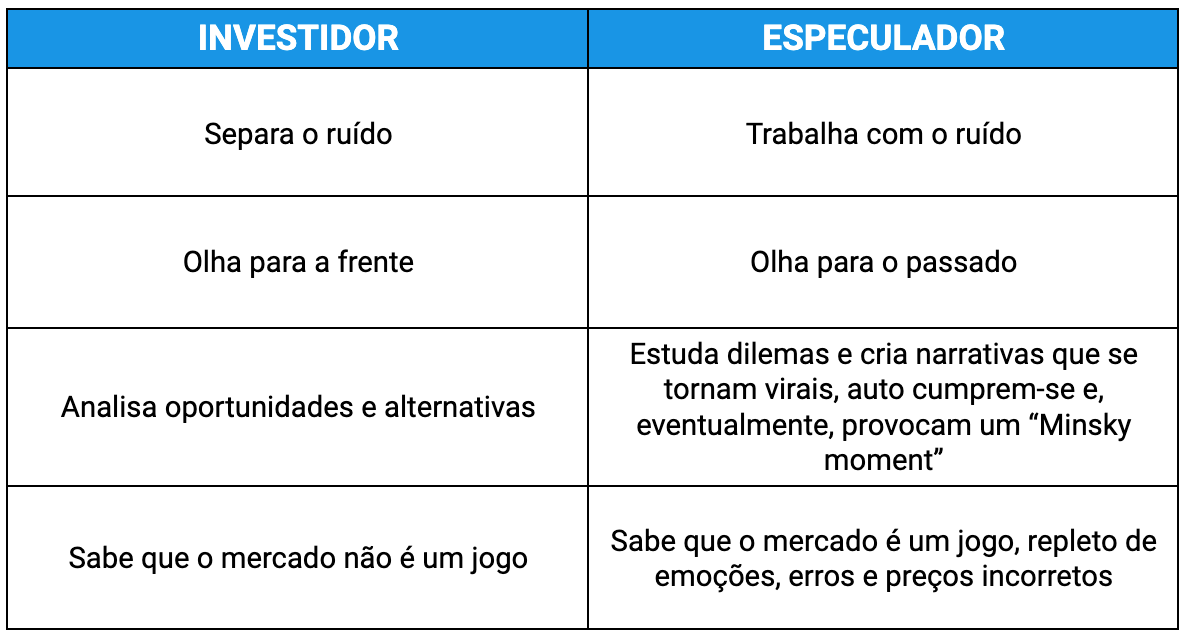

Então, como podemos distinguir entre investidor e especulador, entre investimento e especulação?

A tarefa parece fácil, mas, como vimos, assim que começamos a fazê-lo compreendemos que não e vamos descobrindo mais e mais nuances e situações especiais. Recorrendo à organização e estrutura dos mercados financeiros encontramos vários participantes de mercado: especuladores, arbitragistas, investidores, ativistas, brokers, dealers, advisors, gestores, custodiantes, depositários, entre outros.

Mantendo o foco na distinção entre especulação e investimento, vamos pegar no seminal livro de John Bogle, The Clash of the Cultures: Investment vs. Speculation, onde o fundador da Vanguard reflete como a especulação se tornou dominante no mundo financeiro. Bogle argumenta que, na mente da maioria dos indivíduos, investimento e especulação agora são indistinguíveis. Confirma-se o que referimos acima. Os termos confundem-se e não se pode dizer que esta confusão tenha beneficiado os investidores ditos de retalho (individuais ou particulares). Na opinião de Bogle, investimento significa propriedade de longo prazo, enquanto especulação é mais uma negociação de curto prazo.

Assim, poderemos referir que especuladores, são traders que especulam sobre a direção do preço futuro de um ativo com a intenção de obter lucro. É também correto dizer que a especulação é mais visível em determinados mercados, como o mercado de commodities.

Também John Maynard Keynes entrou na discussão. No seu livro The General Theory of Employment, Interest, and Money (1936), Keynes decide atribuir o termo especulação à atividade de previsão da psicologia do mercado, e o termo empresa (palavra que usou para investimento) para a atividade de prever o rendimento futuro de ativos ao longo de toda a sua vida.

Talvez o termo especulador esteja conotado com uma mensagem menos séria e rigorosa, mas a verdade é que a descoberta do preço e do valor de um determinado ativo é mais correta quando esse ativo é transacionado em mercado de forma regular e incorpora toda a informação disponível.

Tanto o especulador como o investidor trazem o seu conhecimento e capacidade de análise para juntos formarem o preço de um ativo e a expectativa de valorização do mesmo. Um choque de ideias, um choque de culturas. No entanto, não pode haver mais incentivos a um ou a outro. Cada um dos participantes, de forma livre e independente, deve conseguir construir e executar a sua estratégia de investimento.

Neste choque de ideias e culturas temos de um lado, como já referimos, John Bogle, mas também Benjamin Graham, o investidor inteligente. Graham aceita a necessidade de especulação, que é da natureza humana. Mas distingue boa e má especulação, considerando que também existe especulação inteligente. Do outro temos, por exemplo, Jesse Livermore, um dos maiores especuladores de sempre de Wall street, imortalizado na escrita de Edwin Lefèvre e do clássico Reminiscenses of a Stock Operator.

Para o especulador inteligente Livermore, de acordo com Lefèvre num dos últimos parágrafos do livro, ninguém consegue bater o mercado de forma consistente:

“Não interessa o quão experiente um trader é, a possibilidade de tomar decisões erradas está sempre presente porque a especulação não é 100% segura.”

Podemos contrapor que o investimento, mesmo de longo prazo, também não é 100% seguro. No entanto, neste caso, o importante não é bater o mercado. O importante é procurar atingir os objetivos de acordo com as preferências e restrições individuais, tomando o mercado como um meio e não como um fim e mantendo uma margem de segurança.

A verdade é que é das interações e transações de milhões de participantes de mercado que obtemos os preços dos ativos que, na maior parte dos casos, espelha bem o real valor desse ativo. As vontades, emoções, algoritmos, razões de especuladores e investidores possibilitam a existência de um mercado organizado de transferência de recursos entre quem procura financiamento e quem investe, mesmo no caso de ser um especulador.

Como Advisors, acreditamos que o mercado está mais vezes certo do que errado. Os investidores e os especuladores são peças de um puzzle complexo, que, em conjunto, nos permite definir a nossa estratégia e dar sequência ao plano financeiro definido.

Cabe, a cada um dos participantes de mercado, utilizar as ferramentas tecnológicas, qualitativas e quantitativas disponíveis para analisar a carteira e o mercado de forma rigorosa e imparcial para depois decidirmos como vamos executar a estratégia necessária para atingirmos os nossos objetivos de investimento, de retorno e de risco.

Vítor é um CFA® Charterholder, empreendedor, melómano e com um sonho de construir um verdadeiro ecossistema de investimento e planeamento financeiro ao serviço das famílias e organizações.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.