Crise bancária: sinais de fumo, há fogo?

Os bancos centrais têm estado a jogar em vários ângulos: continuam a subir juros e injetam dinheiro nos bancos com problemas de liquidez. A situação não é de todo fácil. Estamos perante uma nova crise bancária, desta vez provocada pela rápida subida das taxas de juro e não, em princípio, por maus créditos e especulação imobiliária como aconteceu em 2008.

O contágio e a perda de confiança são a consequência desta instabilidade que, em última instância, pode desencadear uma crise de dívida, tal como bem descreveu Ray Dalio nesta reflexão.

Em poucos dias caíram 3 bancos regionais americanos e o Credit Suisse foi engolido pelo UBS num acordo com pesadas consequências para acionistas e obrigacionistas e, possivelmente, para todo o sistema financeiro.

Este contágio pode aparecer, genericamente, de duas formas e até podem estar relacionados:

- contágio de natureza técnica e operacional como no caso da crise de 2008 e consequente falência do Lehman Brothers;

- Contágio reputacional e de confiança, com base em problemas de liquidez que se autoalimenta e se configura numa “corrida aos bancos” para levantar o dinheiro.

Na minha opinião, esta situação vai ajudar os bancos centrais a controlar a inflação porque reforça o sentimento de restrição e aperto nas condições económicas: bancos a emprestar menos, crescente dificuldade de financiamento das empresas, aumento das falências, crescimento do desemprego, menos consumo e uma crise económica completamente instalada.

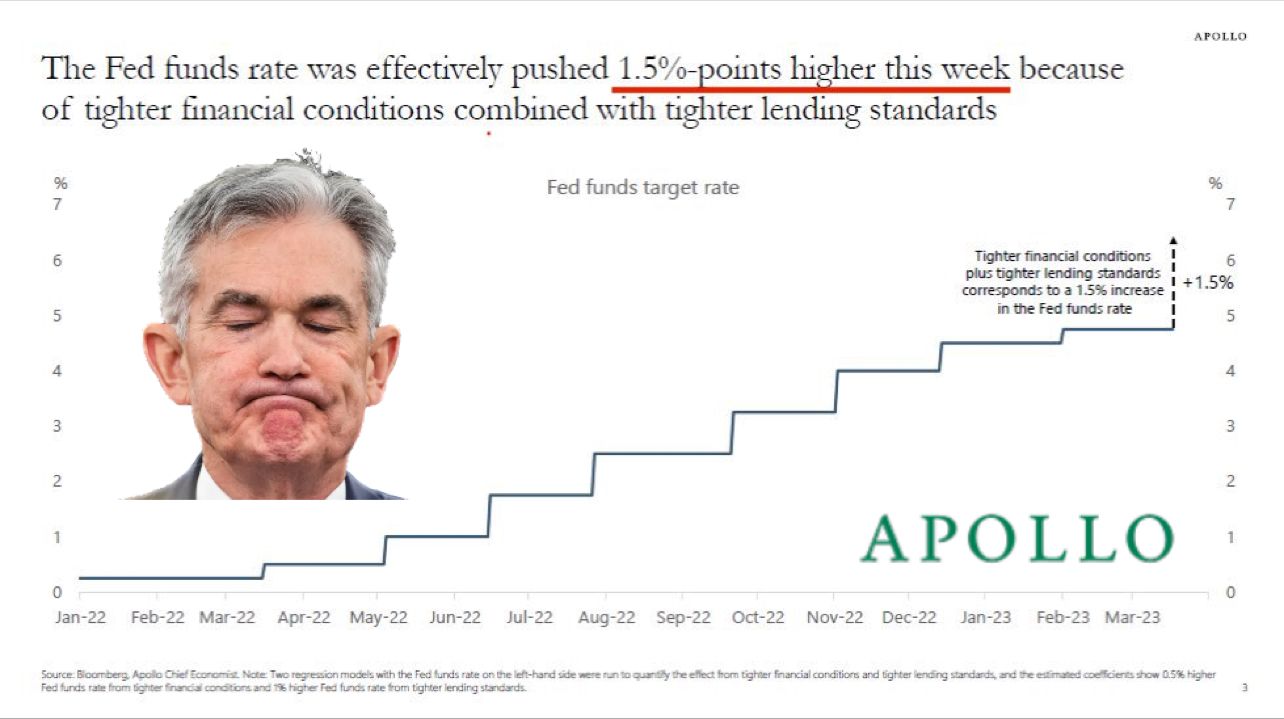

Este gráfico do Private Equity Apollo Gobal Management partilhado por Eddie Donmez e nas palavras do seu economista-chefe Torsten Slok, indica que “o recente tumulto no setor bancário já está a apertar as condições financeiras e correspondem a um aumento de 1,5 pontos percentuais na taxa de juro alvo da FED”.

Em breve, já os bancos centrais poderão começar a descer juros e, em princípio, um novo ciclo económico se iniciará. Parece simples, mas não é. E não é linear.

Os mercados, como sempre, estão a reagir de forma emotiva, errática e tentando antecipar o que poderá vir a acontecer à economia e às empresas no futuro próximo. Por um lado, à espera de que os bancos centrais invertam o ciclo de subida de juros e, por outro, à espera de que as empresas tenham menos lucros devido à deterioração das condições económicas. No fundo, o mundo parece estar a acordar para o impacto de (1) uma política monetária desmesurada de criação de liquidez durante mais de uma década com especial incidência nos anos COVID e (2) para a rápida subida das taxas de juro com consequências que apenas agora se começam a sentir.

Assim, vemos um refúgio cada vez maior na dívida de curto prazo de governos com rating elevado por contrapartida da saída de empresas (dívida e ações), principalmente das mais endividadas e com resultados mais fracos e mais sujeitas ao impacto desta fase do ciclo económico (recessão).

Desta vez não se está a falar muito da situação geopolítica, mas a realidade também passa por aqui. A cimeira Rússia-China e o incidente no mar negro podem significar maior peso desta variável na evolução da economia e dos próprios mercados financeiros.

A par disto, vemos uma economia sobreaquecida ainda dos efeitos pós-pandemia e das várias velocidades da recuperação que criaram desequilíbrios ao nível logístico, produção e nas matérias-primas, as dificuldades políticas e sociais das democracias fruto da polarização ideológica e do descrédito crescente nas instituições, a crise climática e o capitalismo woke.

Apesar desta envolvente, como investidores de longo prazo e com poupança periódica possível para reforçar a carteira, julgo que estaremos em condições de aproveitar bem esta crise ao longo dos próximos meses. Os 3 ingredientes que temos falado parecem hoje ainda mais importantes: paciência (tempo), capacidade de poupança e otimismo. Todas, nos parece hoje, ainda mais difíceis de concretizar, mas é nestes momentos que o plano deve ser de facto cumprido.

A maior parte dos fatores de que falamos por estes dias, são fatores que não conseguimos controlar. Mas desta crise, sairá, pelo menos, uma importante lição (mais uma vez): os depósitos bancários têm de ser encarados como empréstimos e, por isso, teremos de saber que corremos o risco de o devedor se tornar insolvente. E aqui aparecem as variáveis que conseguimos controlar, nomeadamente a forma como poupamos e investimos. Em vez de termos 190 mil milhões de euros em depósitos bancários em Portugal a serem corroídos pela inflação e a servir de empréstimos (praticamente) sem remuneração, podemos construir uma carteira diversificada, orientada para os nossos objetivos e tolerância ao risco, onde cabe naturalmente dívida pública de qualquer país que acreditemos que tenha maior capacidade creditícia. É muito importante definirmos uma política de investimento para investir em diferentes classes de ativos como ações, obrigações, imobiliário, entre outros e também ponderarmos a redução de endividamento, caso esta situação se coloque.

Fala-se muito de crise e de recessão. Vai falar-se muito de falências. E fala-se muito de bancos centrais como se fossem os guardiões do sistema, uma espécie de deuses do olimpo. Não são. Cometem erros, provocam crises, mudam as nossa vidas e, neste momento, têm uma agenda bem definida: combater a inflação nem que para isso seja necessário destruir a economia. Não interessa dizer se concordamos ou não com esta política monetária tão restritiva, interessa sim, referir que, mais do que nunca, teremos de ter muita atenção ao nosso plano financeiro e a nossa capacidade individual de garantir um futuro melhor.

Vítor é um CFA® Charterholder, empreendedor, melómano e com um sonho de construir um verdadeiro ecossistema de investimento e planeamento financeiro ao serviço das famílias e organizações.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.